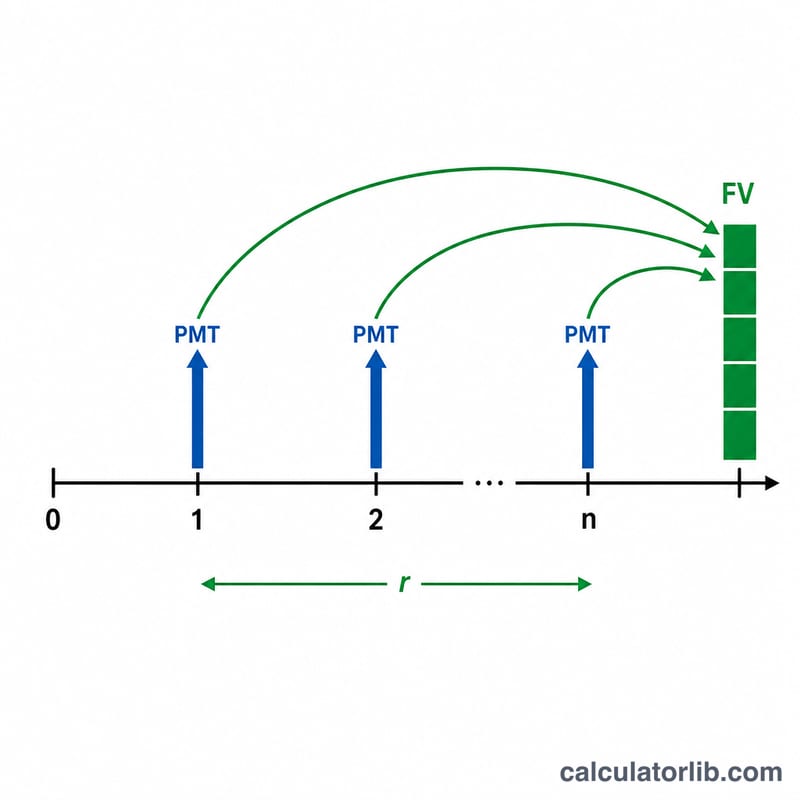

什麼是現金流量的未來值?

現金流量未來值告訴你:一連串金額相等、時間間隔固定的付款,在加計複利之後,到了未來某個時點究竟會累積到多少。這正是典型的普通年金計算,廣泛應用於儲蓄計畫、退休金提撥、償債基金以及各種定期定額投資;其中每筆付款都假設發生在每一期的期末。

如何使用這個計算器

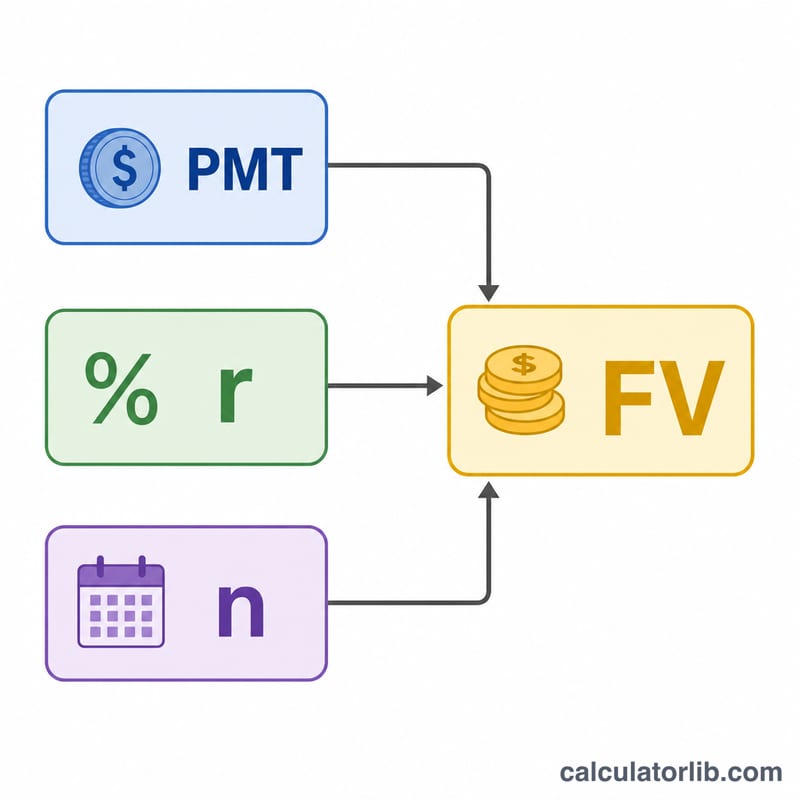

只要填入三個數值:每期付款金額(PMT)、每期所賺取的利率(以百分比表示),以及總期數(\(n\))。計算器會算出累積後的未來價值,並進一步拆解你「自己投入」了多少、又「靠利息賺到」了多少。請特別留意:利率與期數的頻率必須一致——若你按月繳款,就要使用月利率並以月份計算期數。

公式說明

普通年金的未來值公式為 $$FV = \text{PMT} \cdot \frac{\left(1 + r\right)^{\text{n}} - 1}{r} \qquad r = \frac{\text{Rate (\%)}}{100}$$ 其中 \(r\) 是以小數表示的每期利率(例如 5% = 0.05)。由於每一筆付款複利累積的時間長短都不同,將這個等比數列加總後,便可得到上述精簡的封閉式公式。當利率為零時,公式會簡化為 \(FV = \text{PMT} \times n\),本工具會自動處理這種情況。

實際範例

假設你每年年底投入 $1,000,連續投入 10 年,年利率為 5%。則 \(r = 0.05\)、\(n = 10\)。$$FV = 1000 \times \frac{1.05^{10} - 1}{0.05} = 1000 \times \frac{1.628895 - 1}{0.05} = 1000 \times 12.5779 \approx 12{,}577.89$$ 你總共投入了 $10,000,因此約有 $2,577.89 是來自利息收益。

常見問題

這是假設付款在每期的期初還是期末?是期末(即普通年金)。若你的付款發生在期初(即期初年金/到期年金),只要將結果再乘以 \((1 + r)\) 即可。

如果利率是 0% 怎麼辦?由於完全沒有利息累積,未來值就是每期付款金額乘以總期數。

我可以用每月提撥嗎?當然可以——把年利率換算成月利率(除以 12),並以月份數作為 \(n\) 即可。