ما المقصود بالقيمة المستقبلية للتدفقات النقدية؟

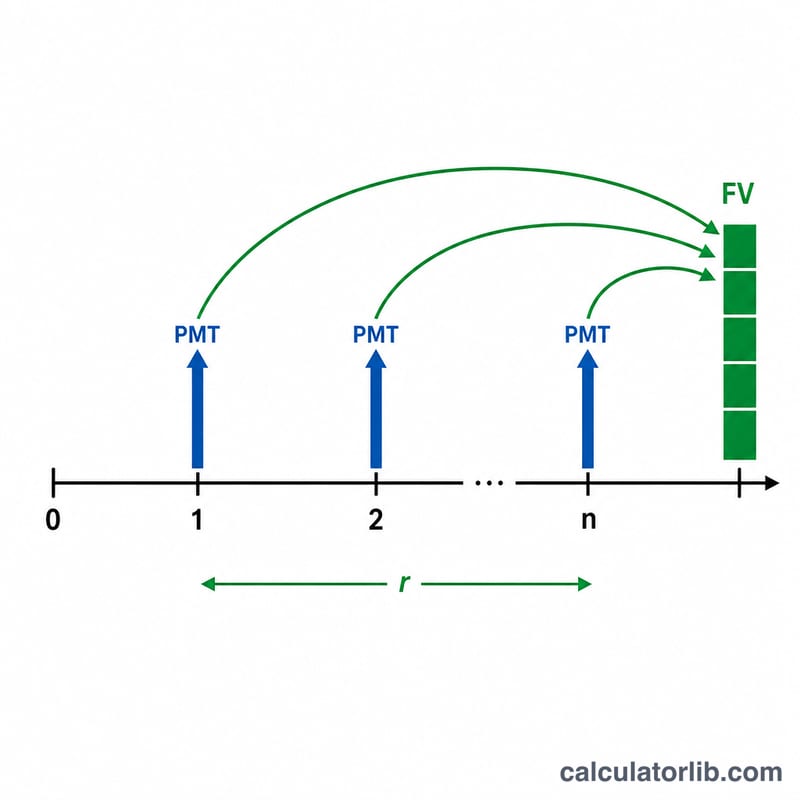

توضّح القيمة المستقبلية للتدفقات النقدية كم ستبلغ قيمة سلسلة من الدفعات المتساوية والمنتظمة عند نقطة معينة في المستقبل، بعد احتساب الفائدة المركّبة عليها. وهذا هو الحساب الكلاسيكي لما يُعرف بـالدفعة السنوية العادية، ويُستخدم في خطط الادخار، ومساهمات التقاعد، وصناديق السداد التدريجي، والاستثمارات المتكررة، حيث يُفترض أن كل دفعة تتم في نهاية كل فترة.

كيفية استخدام الحاسبة

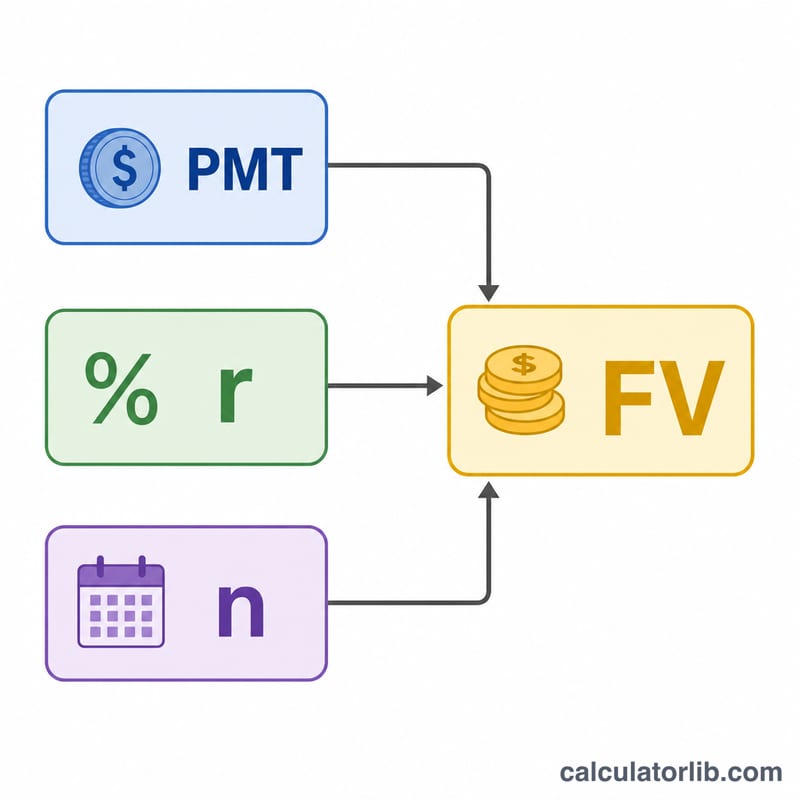

أدخل ثلاث قيم: قيمة الدفعة في كل فترة (PMT)، ومعدل الفائدة المكتسب في كل فترة بالنسبة المئوية، وإجمالي عدد الفترات (n). تعرض لك الحاسبة القيمة المستقبلية المتراكمة، إضافة إلى تفصيل يبيّن مقدار ما ساهمت به مقابل ما حققته من فائدة. واحرص على أن يتوافق المعدل والفترة مع التردد نفسه؛ فإذا كنت تدفع شهريًا، فاستخدم معدلًا شهريًا واحسب عدد الأشهر.

شرح المعادلة

تُحسب القيمة المستقبلية للدفعة السنوية العادية بالصيغة: $$FV = \text{PMT} \cdot \frac{\left(1 + r\right)^{\text{n}} - 1}{r} \qquad r = \frac{\text{Rate (\%)}}{100}$$ حيث \(r\) هو المعدل الدوري مكتوبًا في صورة كسر عشري (\(5\% = 0.05\)). فكل دفعة تتراكم عليها الفائدة لمدة مختلفة، وجمع هذه المتتالية الهندسية يعطينا الصيغة المختصرة أعلاه. وعندما يكون المعدل صفرًا، تتبسّط المعادلة لتصبح \(FV = \text{PMT} \times n\)، وهو ما تعالجه هذه الأداة تلقائيًا.

مثال تطبيقي

لنفترض أنك تستثمر 1,000 دولار في نهاية كل سنة لمدة 10 سنوات بعائد سنوي قدره 5%. عندئذٍ يكون \(r = 0.05\) وn = 10. ومنها: $$FV = 1000 \times \frac{1.05^{10} - 1}{0.05} = 1000 \times \frac{1.628895 - 1}{0.05} = 1000 \times 12.5779 \approx 12{,}577.89$$ دولار. لقد ساهمت بمبلغ 10,000 دولار، أي أن نحو 2,577.89 دولار جاءت من الفائدة.

الأسئلة الشائعة

هل تفترض هذه الحاسبة الدفعات في بداية كل فترة أم نهايتها؟ في النهاية (دفعة سنوية عادية). أما إذا كانت الدفعات في بداية الفترة (دفعة سنوية مستحقة)، فاضرب الناتج في \((1 + r)\).

ماذا لو كان معدل الفائدة 0%؟ تكون القيمة المستقبلية ببساطة هي قيمة الدفعة مضروبة في عدد الفترات، إذ لا تتراكم أي فائدة.

هل يمكنني استخدام مساهمات شهرية؟ نعم — حوّل معدلك السنوي إلى معدل شهري (بقسمته على 12)، واستخدم عدد الأشهر كقيمة لـ n.