Nakit Akışlarının Gelecekteki Değeri Nedir?

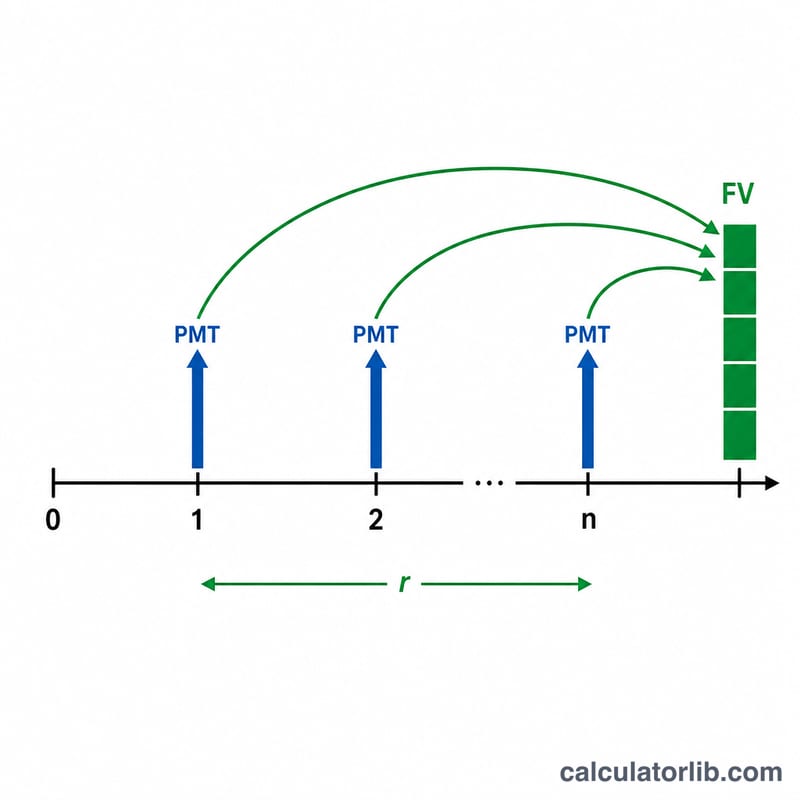

Nakit akışlarının gelecekteki değeri, düzenli aralıklarla yapılan eşit ödemelerin oluşturduğu bir serinin, bileşik faiz uygulandıktan sonra gelecekte seçtiğiniz bir tarihte ne kadar edeceğini gösterir. Bu, klasik normal anüite (ordinary annuity) hesabıdır; birikim planlarında, emeklilik katkılarında, amortisman fonlarında ve her ödemenin dönem sonunda yapıldığı varsayılan düzenli yatırımlarda kullanılır.

Bu Hesaplayıcı Nasıl Kullanılır?

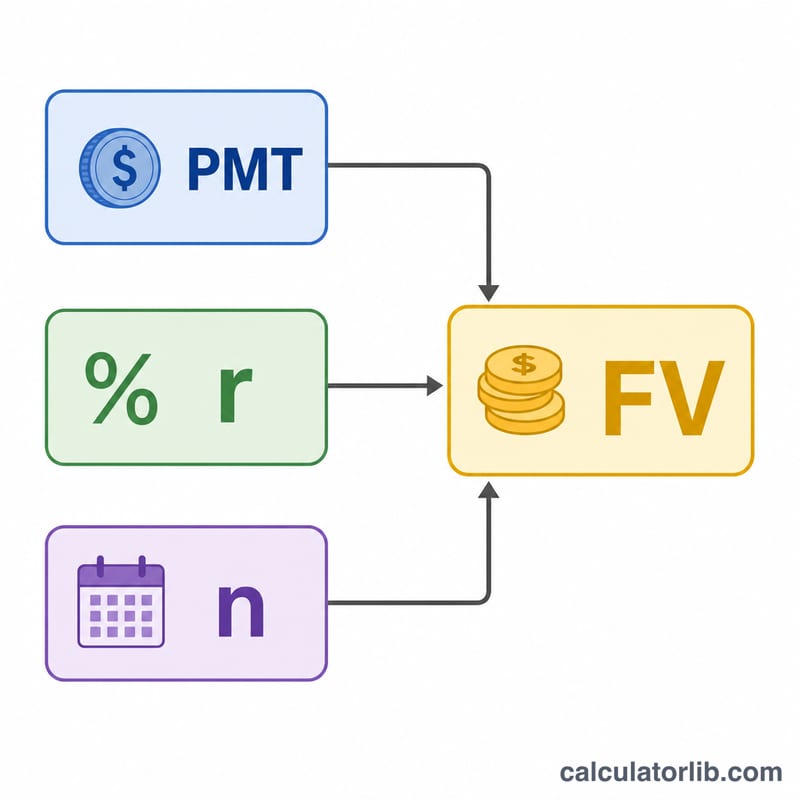

Üç değer girin: her dönem yapılan ödeme (PMT), dönem başına kazanılan faiz oranı (yüzde olarak) ve toplam dönem sayısı (n). Hesaplayıcı, birikmiş gelecekteki değeri ve bunun ne kadarının sizin katkınızdan, ne kadarının faizden geldiğini gösteren bir dökümü verir. Faiz oranınız ile döneminizin aynı sıklıkta olmasına dikkat edin — aylık ödeme yapıyorsanız aylık oran kullanın ve ayları sayın.

Formülün Açıklaması

Normal anüitenin gelecekteki değeri şu şekilde hesaplanır:

$$FV = \text{PMT} \cdot \frac{\left(1 + r\right)^{\text{n}} - 1}{r} \qquad r = \frac{\text{Rate (\%)}}{100}$$Burada \(r\), ondalık olarak yazılan dönemsel orandır (\(\%5 = 0{,}05\)). Her ödeme farklı bir süre boyunca bileşik faizle büyür; bu geometrik seriyi topladığınızda yukarıdaki sade kapalı forma ulaşırsınız. Oran sıfır olduğunda formül \(GD = \text{PMT} \times n\) şekline iner; bu araç bu durumu otomatik olarak ele alır.

Örnek Hesaplama

Diyelim ki 10 yıl boyunca her yılın sonunda 1.000 $ yatırıyor ve yıllık %5 faiz kazanıyorsunuz. Bu durumda \(r = 0{,}05\) ve \(n = 10\) olur.

$$GD = 1000 \times \frac{1{,}05^{10} - 1}{0{,}05} = 1000 \times \frac{1{,}628895 - 1}{0{,}05} = 1000 \times 12{,}5779 \approx 12{.}577{,}89\ \$$$Toplam 10.000 $ katkı yaptınız, yani yaklaşık 2.577,89 $'lık kısım faizden geldi.

Sık Sorulan Sorular

Ödemeler her dönemin başında mı yoksa sonunda mı varsayılıyor? Dönemin sonunda (normal anüite). Ödemeler dönem başında yapılıyorsa (peşin anüite / annuity due), sonucu \((1 + r)\) ile çarpın.

Faiz oranım %0 ise ne olur? Bu durumda faiz işlemeyeceği için gelecekteki değer, basitçe ödemenin dönem sayısıyla çarpımına eşittir.

Aylık katkı kullanabilir miyim? Evet — yıllık oranınızı aylık orana çevirin (12'ye bölün) ve \(n\) olarak ay sayısını kullanın.