Qu'est-ce que la valeur future de flux financiers ?

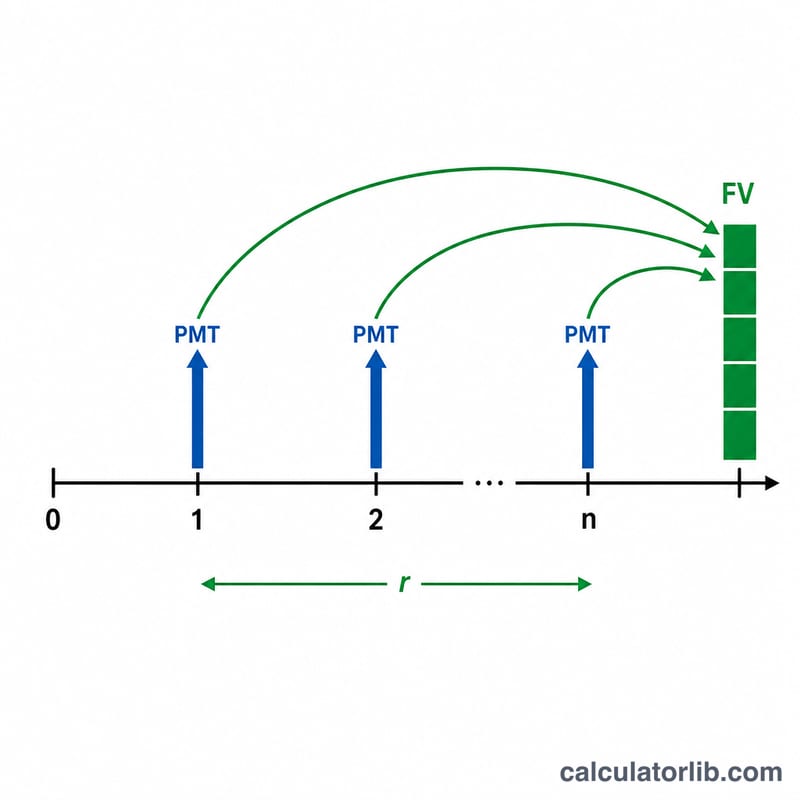

La valeur future d'une série de flux financiers indique combien vaudront, à une date choisie dans le futur, des versements égaux effectués à intervalles réguliers, une fois les intérêts composés appliqués. Il s'agit du calcul classique de l'annuité ordinaire, utilisé pour les plans d'épargne, les cotisations retraite, les fonds d'amortissement et les placements récurrents, où chaque versement est supposé intervenir à la fin de chaque période.

Comment utiliser ce calculateur

Renseignez trois valeurs : le versement effectué à chaque période (PMT), le taux d'intérêt obtenu par période, exprimé en pourcentage, et le nombre total de périodes (n). Le calculateur affiche la valeur future accumulée, ainsi qu'une ventilation détaillant la part que vous avez versée par rapport à celle générée par les intérêts. Veillez à ce que votre taux et vos périodes correspondent à la même fréquence : si vous versez chaque mois, utilisez un taux mensuel et comptez en mois.

La formule expliquée

La valeur future d'une annuité ordinaire se calcule ainsi : $$FV = \text{PMT} \cdot \frac{\left(1 + r\right)^{\text{n}} - 1}{r} \qquad r = \frac{\text{Rate (\%)}}{100}$$ où \(r\) est le taux par période exprimé en décimale (5 % = 0,05). Chaque versement se capitalise pendant une durée différente ; la somme de cette série géométrique donne la forme compacte ci-dessus. Lorsque le taux est nul, la formule se simplifie en \(VF = \text{PMT} \times n\), un cas que cet outil gère automatiquement.

Exemple chiffré

Supposons que vous placiez 1 000 $ à la fin de chaque année pendant 10 ans, à un taux de 5 % par an. On a alors \(r = 0{,}05\) et \(n = 10\). $$VF = 1000 \times \frac{1{,}05^{10} - 1}{0{,}05} = 1000 \times \frac{1{,}628895 - 1}{0{,}05} = 1000 \times 12{,}5779 \approx 12\,577{,}89\ \$$$ Vous avez versé 10 000 $ : environ 2 577,89 $ proviennent donc des intérêts.

FAQ

Les versements sont-ils supposés en début ou en fin de période ? En fin de période (annuité ordinaire). Pour des versements en début de période (annuité due), multipliez le résultat par \((1 + r)\).

Et si mon taux d'intérêt est de 0 % ? La valeur future correspond alors simplement au versement multiplié par le nombre de périodes, puisqu'aucun intérêt ne s'accumule.

Puis-je utiliser des versements mensuels ? Oui : convertissez votre taux annuel en taux mensuel (divisez par 12) et utilisez le nombre de mois comme valeur de \(n\).