शुद्ध वर्तमान मूल्य (NPV) क्या है?

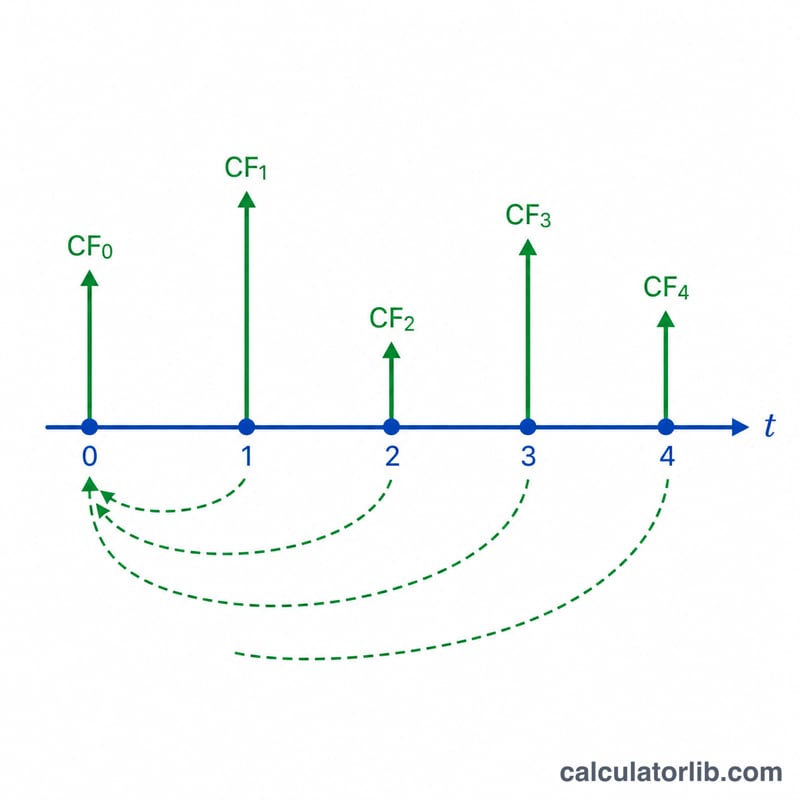

शुद्ध वर्तमान मूल्य यानी Net Present Value (NPV) यह बताता है कि भविष्य में मिलने वाली नकदी की एक श्रृंखला आज की तारीख में कितनी कीमत रखती है। इसके लिए हर राशि को एक तय रिटर्न दर पर शून्य समय (time 0) तक डिस्काउंट किया जाता है। अगर NPV धनात्मक (positive) है, तो माना जाता है कि निवेश से मूल्य बढ़ेगा; और अगर ऋणात्मक (negative) है, तो चुनी गई छूट दर पर निवेश मूल्य घटाएगा। यह कैलकुलेटर असमान नकदी प्रवाह, हर अवधि के भीतर होने वाली कंपाउंडिंग, और अवधि की शुरुआत व अंत दोनों टाइमिंग को सहारा देता है।

इसका उपयोग कैसे करें

प्रति अवधि की छूट दर को प्रतिशत में भरें (जैसे 4% के लिए सिर्फ़ 4 लिखें)। प्रति अवधि कंपाउंडिंग की संख्या तय करें (1 = हर अवधि में एक बार कंपाउंडिंग)। तय करें कि नकदी प्रवाह हर अवधि के अंत में होगा (ऑर्डिनरी एन्युटी) या शुरुआत में (एन्युटी ड्यू)। शून्य समय (time 0) पर शुरुआती निवेश दर्ज करें (आमतौर पर यह ऋणात्मक होता है)। इसके बाद हर अलग नकदी-प्रवाह समूह के लिए एक लाइन जोड़ें: "अवधियाँ" यानी कितनी अवधियों तक, और "नकदी प्रवाह" यानी उन लगातार अवधियों में दोहराई जाने वाली राशि। हर लाइन अवधि-दर-अवधि की एक सीधी श्रृंखला में खुल जाती है, इसलिए 50,000 की 5 अवधियाँ, अवधि 1 से 5 तक भर देती हैं।

फ़ॉर्मूला समझें

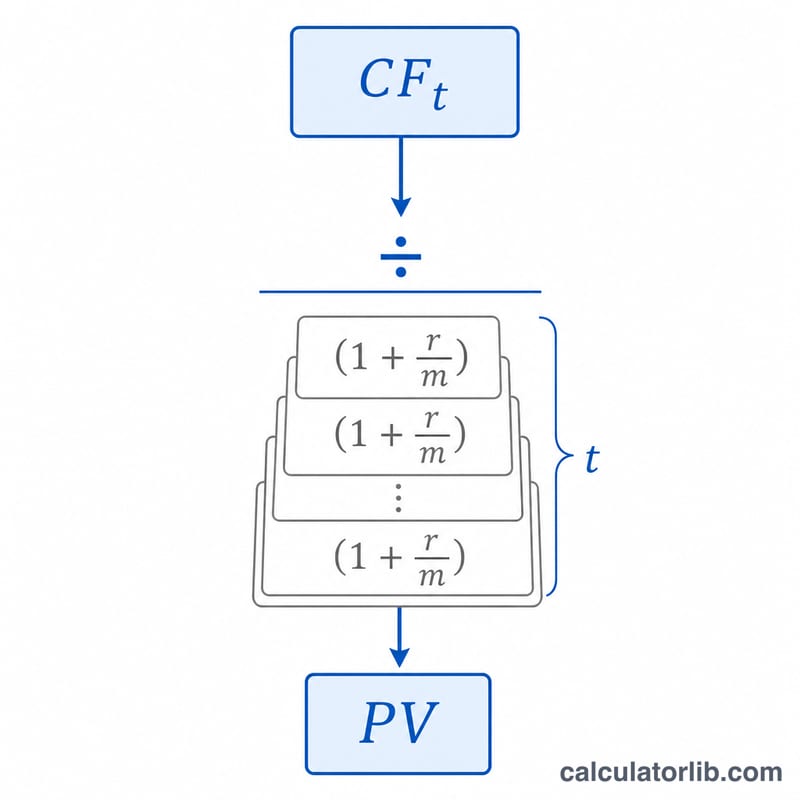

मान लें कि प्रति अवधि दर \(r\) (दशमलव में) है और \(m\) कंपाउंडिंग उप-अंतराल हैं। तब अवधि \(t\) के लिए अंत-टाइमिंग का डिस्काउंट फ़ैक्टर होगा \(1 / \left(1 + r/m\right)^{m \cdot t}\)। हर अवधि के नकदी प्रवाह को उसके फ़ैक्टर से गुणा करें, सबका योग करें, और फिर बिना डिस्काउंट किए शून्य समय वाली राशि जोड़ दें।

$$\text{NPV} = CF_0 + \sum_{t=1}^{N} \frac{CF_t}{\left(1 + \frac{r}{m}\right)^{m \cdot t}}$$अगर \(r = 0\) है, तो हर फ़ैक्टर 1 के बराबर होगा और NPV बस सभी नकदी प्रवाहों का सीधा योग बन जाएगा। शुरुआत-टाइमिंग के लिए घातांक \(m \cdot (t-1)\) हो जाता है।

हल किया गया उदाहरण

दर 4%, \(m = 1\), अंत टाइमिंग। शून्य समय = -200,000। अवधि 1 से 5 = प्रत्येक 50,000; अवधि 6 से 10 = प्रत्येक 45,000। हर प्रवाह को \(1.04^t\) से भाग दिया जाता है। अवधि 1 = \(50{,}000 / 1.04 = 48{,}076.92\); अवधि 6 = \(45{,}000 / 1.04^6 = 35{,}564.15\)। इन दसों वर्तमान मूल्यों का योग करके उसमें -200,000 जोड़ने पर 10 अवधियों में लगभग $187,249.42 का NPV मिलता है।

अक्सर पूछे जाने वाले सवाल (FAQ)

यह Excel के NPV से कैसे अलग है? Excel का NPV() फ़ंक्शन अपने पहले तर्क (argument) को ही अवधि 1 मानकर डिस्काउंट कर देता है। यहाँ शून्य समय वाली लाइन कभी डिस्काउंट नहीं होती (मानो उसे NPV के बाहर जोड़ा गया हो), और आप दोहराई जाने वाली राशियों को अवधियों की संख्या के हिसाब से समूह में रख सकते हैं।

मुझे कौन-सी छूट दर इस्तेमाल करनी चाहिए? प्रति अवधि अपनी अपेक्षित रिटर्न दर या पूँजी की लागत (cost of capital) का उपयोग करें। वार्षिक अवधियों के लिए यह आपकी सालाना दर होगी।

क्या नकदी प्रवाह ऋणात्मक हो सकता है? हाँ। बहिर्वाह (outflow) जैसे शुरुआती निवेश या बाद के पूँजीगत खर्च के लिए ऋणात्मक मान का उपयोग करें।