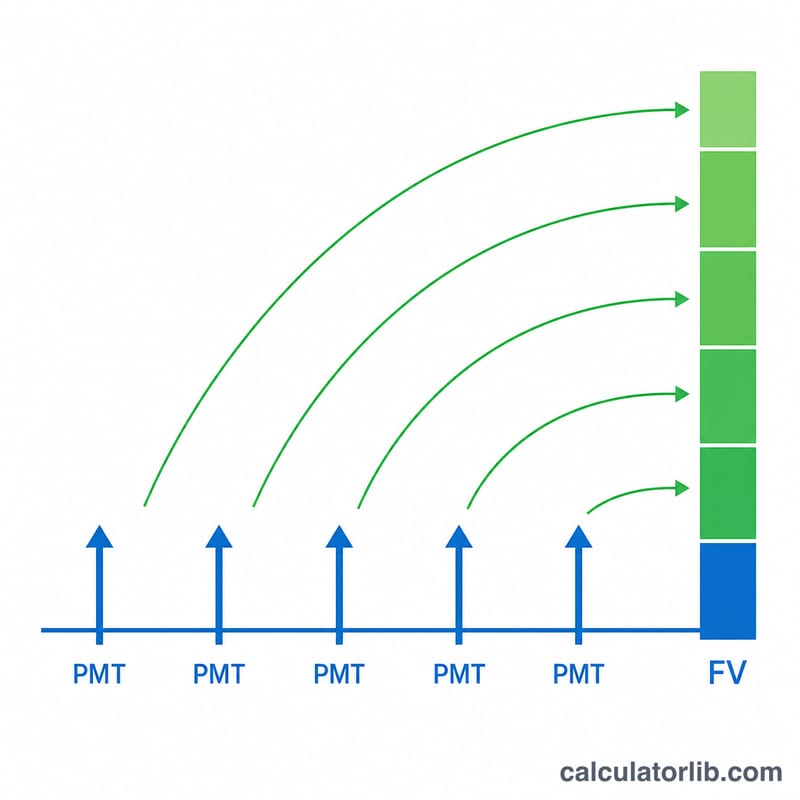

Giá trị tương lai của khoản nộp định kỳ là gì?

Giá trị tương lai của khoản nộp định kỳ cho bạn biết một chuỗi các khoản gửi đều nhau, cách quãng cố định sẽ tăng trưởng đến mức nào tại một thời điểm nhất định khi tính cả lãi kép. Đây chính là nguyên lý toán học đằng sau các kế hoạch tiết kiệm, khoản đóng góp hưu trí, quỹ tích lũy và bất kỳ mục tiêu nào mà bạn để dành cùng một số tiền mỗi kỳ. Công thức mô phỏng dạng niên kim thường (ordinary annuity), nghĩa là mỗi khoản nộp được thực hiện vào cuối mỗi kỳ.

Cách sử dụng công cụ

Bạn nhập ba giá trị: số tiền nộp mỗi kỳ (PMT), lãi suất nhận được trong mỗi kỳ tính theo phần trăm, và tổng số kỳ (\(n\)). Hãy chắc chắn rằng lãi suất và số kỳ dùng cùng một đơn vị thời gian — nếu bạn nộp hàng tháng, hãy dùng lãi suất theo tháng và đếm số tháng. Công cụ sẽ trả về giá trị tương lai dự kiến cùng bảng phân tích tổng số tiền bạn đã nộp và phần lãi thu được.

Giải thích công thức

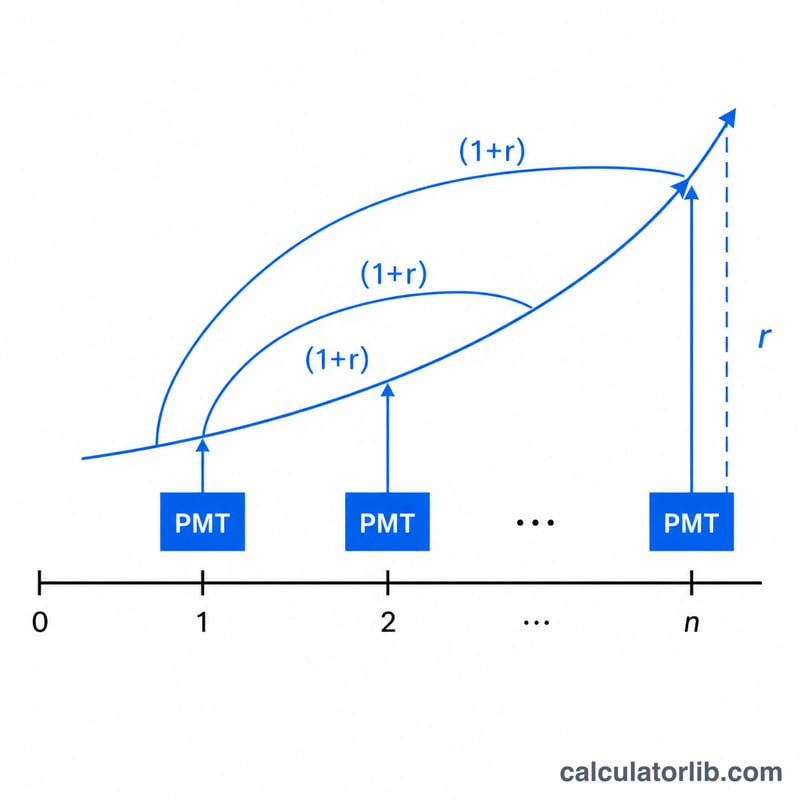

Phương trình cốt lõi là

$$FV = \text{PMT} \cdot \frac{(1+r)^{n} - 1}{r}$$trong đó \(r\) là lãi suất mỗi kỳ viết dưới dạng số thập phân (5% trở thành 0,05). Biểu thức \((1 + r)^n - 1\) phản ánh cách mỗi khoản nộp sinh lãi kép trong số kỳ còn lại sau khi được gửi vào; phép chia cho \(r\) cộng dồn toàn bộ phần tăng trưởng theo cấp số nhân đó qua tất cả các khoản nộp. Khi \(r\) bằng 0, công thức rút gọn thành \(\text{PMT} \times n\) vì không phát sinh lãi.

Ví dụ minh họa

Giả sử bạn gửi 100 USD vào cuối mỗi năm, hưởng lãi 5% mỗi năm, trong 10 năm. Khi đó \(r = 0{,}05\) và \(n = 10\). Ta có \((1{,}05)^{10} \approx 1{,}628895\), nên \((1{,}628895 - 1) / 0{,}05 \approx 12{,}57789\). Nhân với 100 USD cho ra giá trị tương lai khoảng 1.257,79 USD. Bạn đã nộp tổng cộng 1.000 USD, vậy khoảng 257,79 USD đến từ lãi kép.

Câu hỏi thường gặp

Công cụ giả định khoản nộp vào đầu hay cuối kỳ? Công cụ áp dụng quy ước niên kim thường (cuối kỳ). Nếu bạn nộp vào đầu kỳ (niên kim đầu kỳ), hãy nhân kết quả với \((1 + r)\).

Nếu lãi suất của tôi tính theo năm nhưng tôi nộp hàng tháng thì sao? Trước tiên hãy quy đổi sang lãi suất mỗi kỳ — chia lãi suất năm cho 12 và đặt \(n\) bằng số tháng.

Lãi suất có thể bằng 0 không? Có. Với lãi suất 0%, công cụ trả về \(\text{PMT} \times n\), tức tổng đơn giản của tất cả các khoản nộp.