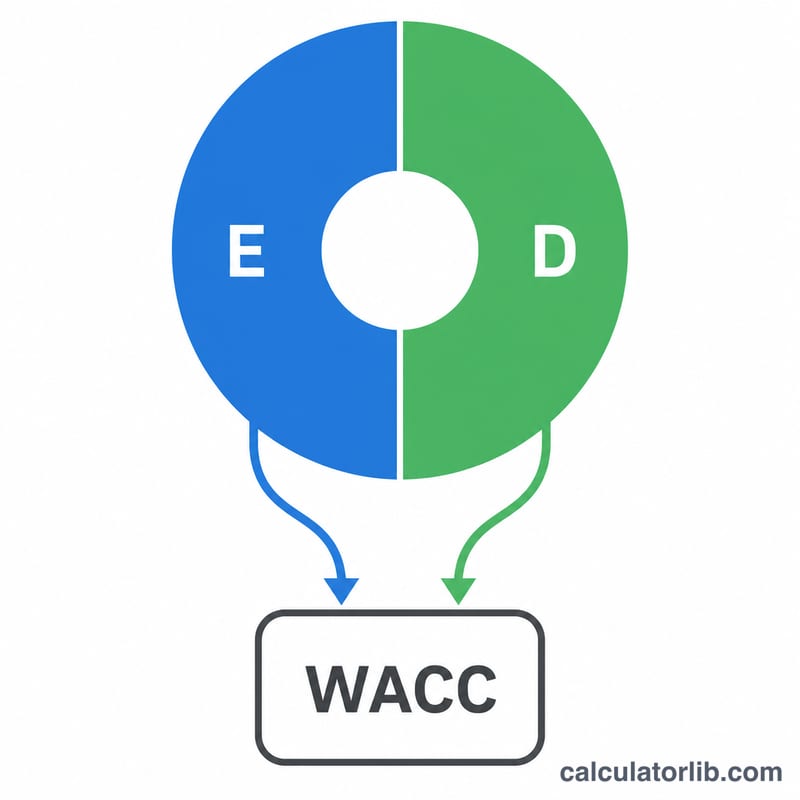

ما هو المتوسط المرجح لتكلفة رأس المال (WACC)؟

المتوسط المرجح لتكلفة رأس المال (WACC) هو المعدل الوسطي الذي تتوقع الشركة دفعه لتمويل أصولها، ويجمع بين تكلفة حقوق الملكية وتكلفة الديون بعد الضريبة، كلٌّ بحسب نسبة استخدامه. يُستخدم WACC على نطاق واسع كمعدل خصم في تقييم التدفقات النقدية المخصومة (DCF)، وكمعدل حدّ أدنى لتقييم الاستثمارات الجديدة؛ فالمشروع الذي يحقق عائدًا يفوق WACC يخلق قيمة، بينما المشروع الذي يقلّ عائده عنه يبدّد القيمة.

كيفية استخدام هذه الحاسبة

أدخل القيمة السوقية لحقوق الملكية (E) والديون (D)، وتكلفة حقوق الملكية (Re)، وتكلفة الديون (Rd)، ومعدل ضريبة الشركات. تقوم الحاسبة بحساب أوزان رأس المال، وتطبّق الدرع الضريبي على الديون، ثم تعرض لك WACC المُجمّع كنسبة مئوية مع تفصيل كامل لمساهمة كل مكوّن.

شرح المعادلة

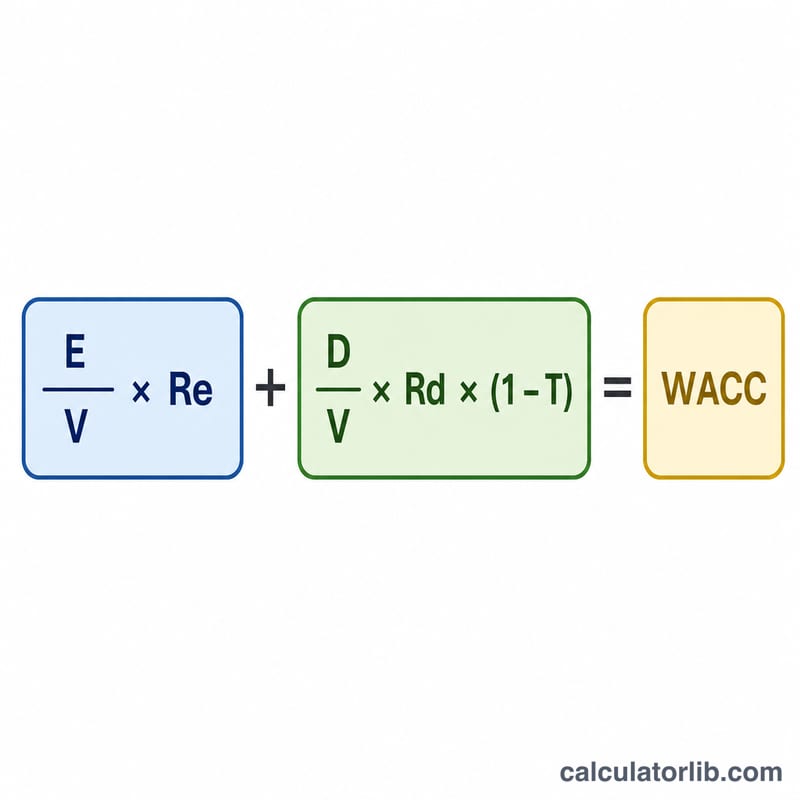

$$\text{WACC} = \frac{E}{V}\cdot R_e + \frac{D}{V}\cdot R_d \cdot (1 - T)$$ وهنا \(V = E + D\) يمثّل إجمالي رأس المال. والنسبتان \(E/V\) و \(D/V\) هما وزن حقوق الملكية ووزن الديون. أما الحدّ \((1 - T)\) فيعكس قابلية فوائد الدين للخصم الضريبي، وهو ما يخفّض التكلفة الفعلية للدين، ويُعرف باسم الدرع الضريبي.

مثال تطبيقي

لنفترض أن لدى شركة حقوق ملكية بقيمة 600,000 دولار وديونًا بقيمة 400,000 دولار، فيكون \(V = 1{,}000{,}000\) دولار. وتبلغ تكلفة حقوق الملكية 10%، وتكلفة الديون 6%، ومعدل الضريبة 25%. عندها يكون وزن حقوق الملكية 0.6 ووزن الديون 0.4. ومن ثَمّ: $$\text{WACC} = (0.6 \times 10\%) + (0.4 \times 6\% \times 0.75) = 6\% + 1.8\% = 7.8\%$$

الأسئلة الشائعة

هل أستخدم القيم السوقية أم القيم الدفترية؟ يُفضَّل استخدام القيم السوقية لحقوق الملكية والديون لأنها تعكس توقعات المستثمرين الحالية وتكلفة الفرصة البديلة.

لماذا تُضرب الديون في (1 − الضريبة)؟ لأن مصروفات الفوائد قابلة للخصم الضريبي، فيصبح الدين فعليًا أقل كلفة من معدله المعلن. وهذه التكلفة بعد الضريبة هي التي تدخل في حساب WACC.

ما هو WACC "الجيد"؟ يختلف باختلاف القطاع ومستوى المخاطرة. وبوجه عام يعني انخفاض WACC تمويلًا أرخص، لكن المعيار الحقيقي هو ما إذا كانت عوائدك تتجاوزه.