Üretim Birimi Amortismanı Nedir?

Üretim birimi (ya da faaliyet birimi) yöntemi, bir varlığın maliyetini zamana değil, ürettiği miktara göre dağıtır. Doğrusal amortismandaki gibi her yıl eşit bir gider yazılmaz; gider, varlığın gerçek kullanımına bağlı olarak artar veya azalır. Bu da yöntemi, yıpranması ne kadar kullanıldığına bağlı olan makineler, araçlar ve ekipmanlar için ideal kılar.

Bu Hesaplama Aracı Nasıl Kullanılır?

Dört değeri girin: varlığın başlangıç maliyeti, ömrünün sonundaki tahmini hurda değeri, varlığın tüm ömrü boyunca üretmesi beklenen tahmini toplam birim sayısı ve bu dönemde üretilen birim sayısı. Araç; döneme ait amortisman giderini, birim başına amortisman oranını ve kalan net defter değerini hesaplar.

Formül Açıklaması

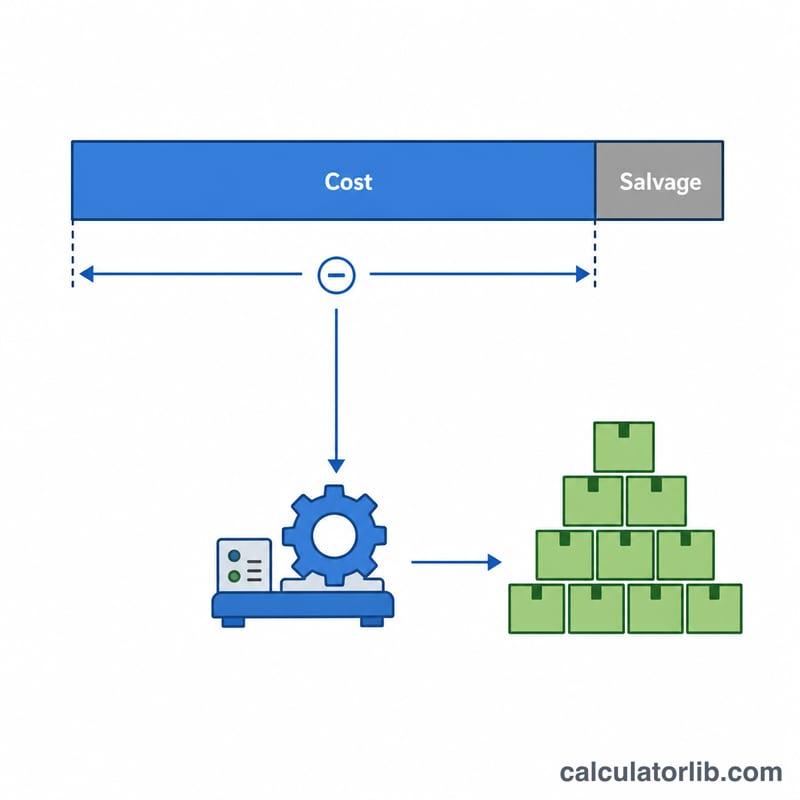

Önce maliyetten hurda değerini çıkararak amortismana tabi tutarı (amortismanın tabanını) bulun. Bu tutarı tahmini toplam birim sayısına bölerek birim başına amortisman oranını elde edin. Ardından bu oranı, dönemde üretilen birim sayısıyla çarpın:

$$\text{Amortisman} = \dfrac{\text{Maliyet} - \text{Hurda Değeri}}{\text{Toplam Birim}} \times \text{Üretilen Birim}$$Bu yöntem, tüm tahmini birimler üretildiğinde varlığın hurda değerinin altına asla düşürülmemesini garanti eder.

Örnek Hesaplama

Bir makinenin maliyeti 50.000 $, hurda değeri 5.000 $ olsun ve 100.000 birim üretmesi beklensin. Amortismana tabi tutar 45.000 $'dır ve bu da birim başına 0,45 $'lık bir oran verir. Makine bu yıl 12.000 birim üretirse amortisman \(0{,}45 \times 12.000 = \textbf{5.400}\ \$\) olur ve geriye 44.600 $'lık bir defter değeri kalır.

Sıkça Sorulan Sorular

Bu yöntemi ne zaman kullanmalıyım? Bir varlığın değer kaybı zamanın geçmesinden çok kullanım miktarına bağlıysa bu yöntem uygundur; birim, saat ya da kilometre cinsinden ölçülen üretim ekipmanları veya filo araçları buna örnektir.

Toplam birim sayısını fazla tahmin edersem ne olur? Gerçek üretim tahmini aşarsa, birikmiş amortisman amortismana tabi tutara ulaştığında amortisman ayırmayı durdurursunuz; hurda değerinin altına inemezsiniz.

Birim başına oran değişir mi? Maliyet, hurda değeri ya da toplam birim tahmininizi güncellemediğiniz sürece oran sabit kalır; güncellerseniz ileriye dönük olarak yeniden hesaplama yaparsınız.