Khấu hao theo sản lượng là gì?

Phương pháp khấu hao theo sản lượng (hay theo mức độ hoạt động) phân bổ nguyên giá của tài sản dựa trên sản lượng tạo ra, thay vì rải đều theo thời gian. Khác với khấu hao đường thẳng vốn ghi nhận một mức chi phí cố định mỗi năm, chi phí khấu hao ở đây tăng giảm theo mức độ sử dụng thực tế — rất phù hợp với máy móc, phương tiện vận tải hay thiết bị mà mức hao mòn phụ thuộc vào tần suất hoạt động.

Cách sử dụng máy tính này

Bạn chỉ cần nhập bốn giá trị: nguyên giá tài sản ban đầu, giá trị thanh lý ước tính khi hết thời gian sử dụng, tổng sản lượng ước tính mà tài sản dự kiến tạo ra trong suốt vòng đời, và sản lượng thực tế trong kỳ. Công cụ sẽ trả về chi phí khấu hao của kỳ, đơn giá khấu hao trên mỗi đơn vị sản phẩm, và giá trị còn lại của tài sản.

Công thức giải thích chi tiết

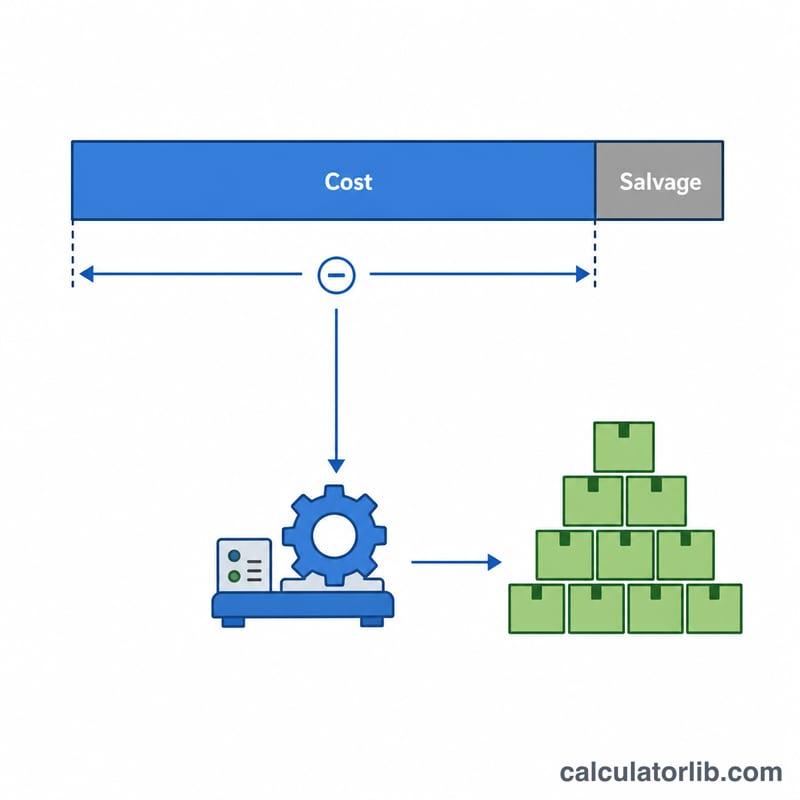

Trước tiên, tính giá trị phải khấu hao bằng cách lấy nguyên giá trừ đi giá trị thanh lý. Sau đó chia cho tổng sản lượng ước tính để ra mức khấu hao trên mỗi đơn vị. Cuối cùng nhân đơn giá này với sản lượng thực tế trong kỳ:

$$\text{Khấu hao} = \dfrac{\text{Nguyên giá} - \text{Giá trị thanh lý}}{\text{Tổng sản lượng}} \times \text{Sản lượng trong kỳ}$$

Cách tính này đảm bảo giá trị tài sản không bao giờ bị khấu hao xuống dưới giá trị thanh lý một khi đã sản xuất đủ tổng sản lượng ước tính.

Ví dụ minh họa

Một máy móc có nguyên giá 50.000 USD, giá trị thanh lý 5.000 USD và dự kiến sản xuất 100.000 sản phẩm. Giá trị phải khấu hao là 45.000 USD, tương ứng đơn giá 0,45 USD mỗi sản phẩm. Nếu trong năm máy sản xuất được 12.000 sản phẩm, chi phí khấu hao sẽ là \(0{,}45 \times 12.000 = \mathbf{5.400 \text{ USD}}\), để lại giá trị còn lại là 44.600 USD.

Câu hỏi thường gặp

Khi nào nên dùng phương pháp này? Hãy dùng khi giá trị tài sản hao mòn theo mức độ sử dụng chứ không theo thời gian, ví dụ như thiết bị sản xuất hoặc đội xe được đo bằng số sản phẩm, số giờ vận hành hay số ki-lô-mét.

Nếu tôi ước tính tổng sản lượng quá cao thì sao? Nếu sản lượng thực tế vượt mức ước tính, bạn ngừng trích khấu hao ngay khi khấu hao lũy kế chạm tới giá trị phải khấu hao — không được khấu hao vượt quá giá trị thanh lý.

Đơn giá khấu hao trên mỗi đơn vị có thay đổi không? Đơn giá giữ nguyên trừ khi bạn điều chỉnh lại nguyên giá, giá trị thanh lý hoặc tổng sản lượng ước tính; khi đó bạn tính lại cho các kỳ về sau.