Üretim birimi amortismanı nedir?

Aktivite ya da üretim birimi yöntemi, bir varlığın maliyetini zamanın geçişine göre değil, gerçekte ne kadar kullanıldığına göre dağıtır. Aşınması üretime bağlı olan makineler, araçlar ve ekipmanlar için idealdir — kat edilen kilometre, çalışma saati veya üretilen birim sayısı gibi. Yoğun kullanım dönemleri daha fazla amortisman gideri üstlenirken, atıl kalan dönemler daha az gider yansıtır; böylece gider, varlığın üretime katkısını yakından takip eder.

Bu hesaplayıcı nasıl kullanılır?

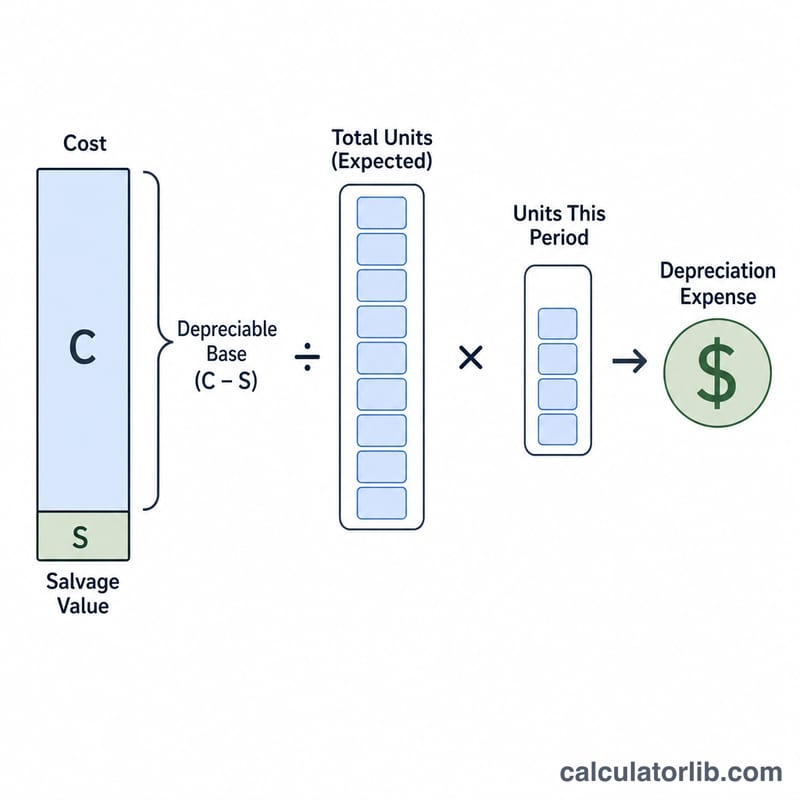

Varlığın ilk maliyetini, faydalı ömrünün sonundaki tahmini hurda değerini, varlığın ömrü boyunca üretmesi beklenen toplam tahmini birim sayısını ve bu dönemde üretilen birim sayısını girin. Hesaplayıcı, döneme ait amortisman giderini, birim başına oranı, amortismana tabi tutarı ve ortaya çıkan defter değerini gösterir.

Formülün açıklaması

Önce amortismana tabi tutarı bulun: Maliyet − Hurda Değeri. Bunu toplam tahmini birim sayısına bölerek birim başına sabit bir amortisman oranı elde edin. Bu oranı dönemde üretilen birim sayısıyla çarptığınızda dönemin amortisman gideri çıkar:

$$\text{Amortisman} = \frac{\text{Maliyet} - \text{Hurda Değeri}}{\text{Toplam Birim}} \times \text{Bu Dönemdeki Birim}$$

Örnek hesaplama

Bir makine 50.000 $'a mal olur, 5.000 $ hurda değerine sahiptir ve 100.000 birim üretmesi beklenir. Amortismana tabi tutar = 45.000 $. Oran = \(45.000 \div 100.000 = 0{,}45\) birim başına $. Eğer bu dönemde 12.000 birim üretirse, amortisman = \(0{,}45 \times 12.000 =\) 5.400 $ olur ve geriye 44.600 $ defter değeri kalır.

Sık sorulan sorular

Normal (doğrusal) amortisman yerine aktivite yöntemini ne zaman kullanmalıyım? Varlığın aşınmasını zamanın geçişi değil, kullanım belirliyorsa ve kullanım dönemden döneme önemli ölçüde değişiyorsa bu yöntemi kullanın.

Toplam amortisman, amortismana tabi tutarı aşabilir mi? Hayır. Birikmiş amortisman Maliyet − Hurda Değeri'ne ulaştığında, daha fazla birim üretilse bile amortisman ayırmayı durdurmalısınız.

Hurda değeri girmek zorunlu mu? Hurda değeri yoksa 0 girin; bu durumda maliyetin tamamı amortismana tabi tutar olur.