Gelişmiş Kredi Hesaplama Aracı Nedir?

Bu araç; konut kredisi, taşıt kredisi, ihtiyaç kredisi ya da öğrenim kredisi gibi eşit taksitlerle tamamen geri ödenen her kredinin sabit aylık taksitini hesaplar. Çekmek istediğiniz tutarı, yıllık faiz oranını ve geri ödeme vadesini girin; araç size aylık taksit tutarını, kredi süresince ödeyeceğiniz toplam meblağı ve toplam faiz maliyetini gösterir.

Nasıl Kullanılır?

Kredi tutarını (anaparayı), yıllık faiz oranını yüzde olarak (örneğin %6 için 6 yazın) ve vadeyi yıl cinsinden girmeniz yeterli. Araç vadeyi aya, yıllık oranı da aylık orana çevirir ve ardından standart amortisman (eşit taksit) formülünü uygular. Sonuçlar anında güncellendiği için farklı vadeleri veya faiz oranlarını kolayca karşılaştırabilirsiniz.

Formül Nasıl Çalışır?

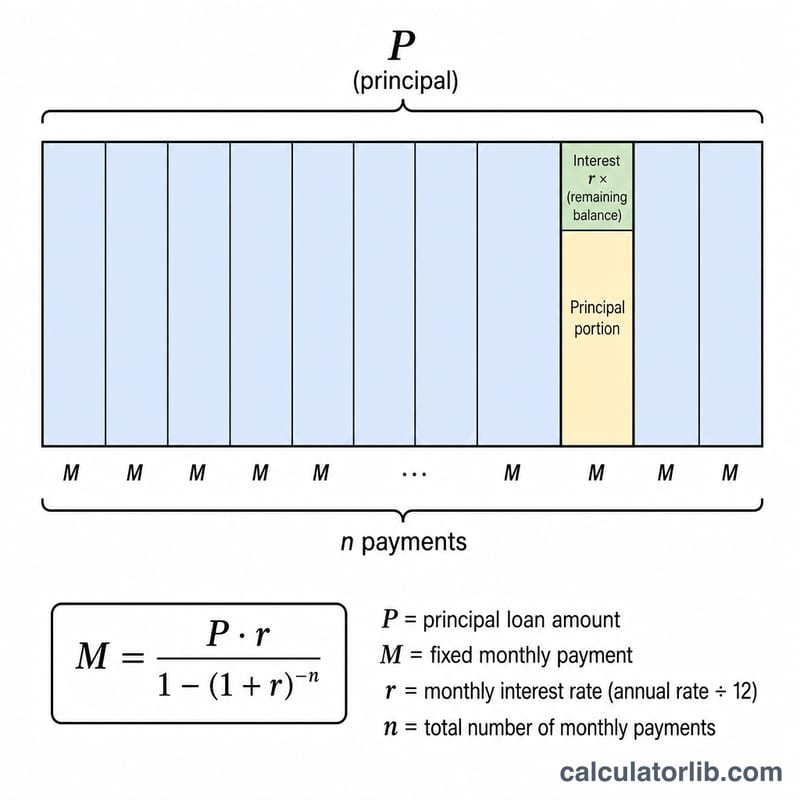

Aylık taksit şu formülle bulunur: $$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$ Burada P anaparayı, r aylık faiz oranını (yıllık oranın 12'ye bölünmüş hâli) ve n toplam taksit sayısını (yıl × 12) ifade eder. Faiz oranı %0 olduğunda taksit, basitçe anaparanın ay sayısına bölünmesiyle bulunur. Toplam faiz ise aylık taksitin taksit sayısıyla çarpımından anaparanın çıkarılmasıyla hesaplanır: $$I = (M \cdot n) - P$$

Örnek Hesaplama

30 yıl vadeyle, %6 yıllık faizle 200.000 $ kredi çektiğinizi düşünelim. Aylık faiz oranı \(0{,}06 / 12 = 0{,}005\) ve \(n = 360\) olur. Buna göre \((1{,}005)^{360} \approx 6{,}02258\) olduğundan $$M = 200{.}000 \times \frac{0{,}005 \times 6{,}02258}{6{,}02258 - 1} \approx 1199{,}10\ \$$$ aylık taksit çıkar. 360 taksit boyunca yaklaşık 431.676 $ geri ödersiniz ve bunun yaklaşık 231.676 $'lık kısmı faizdir.

Temel Kredi Koşulları Tanımlandı

- Ana Para (P)

- Herhangi bir faiz eklenmeden önce ödünç alınan orijinal miktar. Formülde bu, ödemelerin geri ödemesi gereken başlangıç bakiyesidir.

- Yıllık faiz oranı ve aylık oran (r)

- Yıllık oran, borçlanmanın yıllık maliyeti olup yüzde olarak ifade edilir (örneğin %6). Ödeme formülünde kullanılan aylık oran, bu rakamın 12'ye bölünüp yüzdeden dönüştürülmesidir: \( r = \dfrac{\text{Yıllık Oran}}{1200} \). %6 için bu \( 6/1200 = 0.005 \) aylık olur.

- Vade

- Kredinin uzunluğu, burada yıl cinsinden girilir. Ödeme yapacağınız süreyi belirler.

- Ödeme Sayısı (n)

- Kredinin ömrü boyunca yapılan toplam aylık ödeme sayısı: \( n = 12 \times \text{Yıl Cinsinden Vade} \). 30 yıllık bir kredinin \( n = 360 \) ödemesi vardır.

- İtfa

- Bir kredinin eşit periyodik ödemelerle geri ödenmesi işlemi; her ödeme o dönem için yapılması gereken faizi ve anaparanın bir kısmını kapsar ve bakiyeyi kademeli olarak sıfıra indirir.

- Toplam Faiz

- Kredinin ömrü boyunca yapılan tüm faiz ücretlerinin toplamı; toplam ödemeler eksi orijinal ana paraya eşittir: \( (M \times n) - P \).

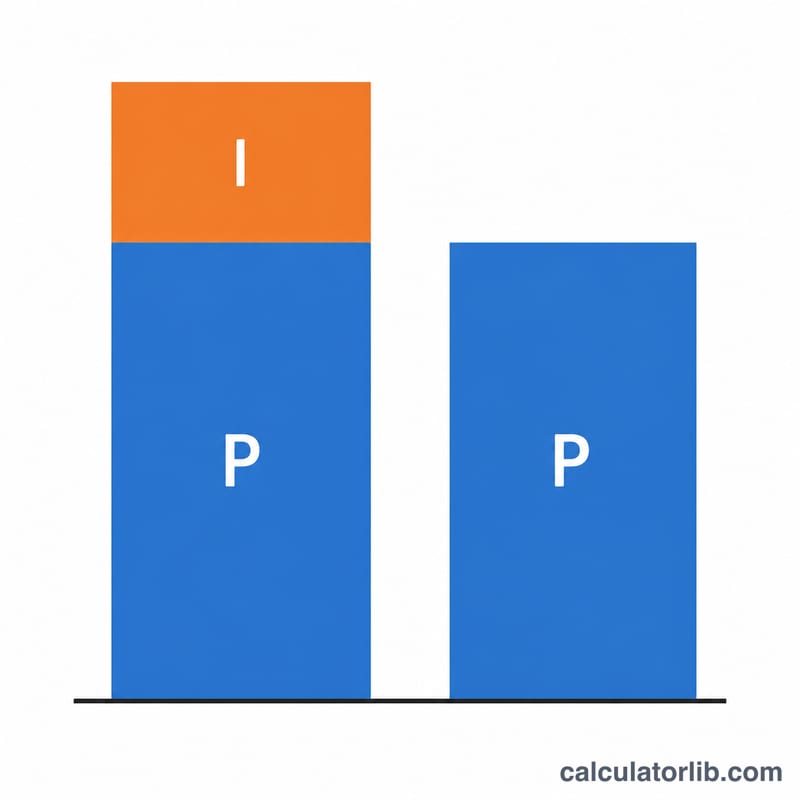

- Toplam Maliyet

- Tam vade boyunca geri ödediğiniz her şey: \( M \times n \), yani ana para artı toplam faiz.

Sonuçlarınızı Anlamak

Aylık Ödeme (M), tamamen amorti edilen bir kredi için her ay borçlu olduğunuz sabit miktardır. Son ödemeden sonra bakiye tam olarak sıfıra ulaşacak şekilde belirlenir. Sabit olduğu için, faiz ve ana para arasındaki bölünme zaman içinde nasıl değişirse değişsin, bütçe oluşturmanıza tahmin edilebilir şekilde izin verir.

Toplam Faiz, ödünç alınan miktarın üstüne ödediğiniz ek kısım — borç verenin kredi için aldığı tazminattır. Toplam Maliyet, ana para ve toplam faizin toplamı olup, vade boyunca çıkacak toplam tutarı temsil eder.

Amortiye edilen bir kredi içinde, faiz erken ödemelerde egemen olmaktadır. Aylık faiz, kalan bakiyeye uygulanır; bu bakiye başlangıçta en yüksek olduğundan, erken ödemelerinizin büyük bir kısmı faize gider ve yalnızca küçük bir kısmı anaparayı azaltır. Bakiye düştükçe, faiz kısmı küçülür ve her ödemein daha fazlası anaparaya gider — bölünme kredi olgunlaştıkça kademeli olarak anaparaya doğru kaymaktadır.

Daha uzun vade, aylık ödemeyi düşürür çünkü ana para daha fazla ödemeye yayılır, ancak toplam faizi arttırır çünkü bakiyeyi daha uzun süre taşırsınız ve daha fazla ay için faiz biriktirir. Daha kısa vade bunun tersini yapar: daha yüksek aylık ödeme ancak genel olarak çok daha az faiz. Vadeler arasında toplam-maliyet rakamlarını karşılaştırmak bu dengeyi somut hale getirir.

Bu, kredi matematiğinin nasıl çalıştığı hakkında genel eğitim bilgisidir, kişiselleştirilmiş finansal tavsiye değildir. Gerçek kredi teklifleri, rakamları değiştiren ücretler, bileşik kurallar veya sigorta içerebilir; sizin durumunuza özgü kararlar için borç verenin açıklamalarına ve nitelikli bir profesyonele başvurunuz.

Sıkça Sorulan Sorular

Vergi veya sigorta dâhil mi? Hayır. Araç yalnızca anapara ve faizi gösterir. Konut kredisinde DASK, hayat sigortası ya da emlak vergisi gibi kalemleri ayrıca eklemeniz gerekir.

Faiz oranım %0 ise ne olur? Hesaplama aracı %0 faiz durumunu da destekler ve anaparayı aylara eşit olarak böler.

Her para birimi için kullanabilir miyim? Evet — matematik para biriminden bağımsızdır; tutarları hangi para biriminde kullanıyorsanız o şekilde girmeniz yeterli (örnek hesaplamada dolar kullanılmıştır).