高機能ローン計算機とは?

この計算機は、元利均等返済(フルアモチゼーション)のローンについて、毎月の固定返済額を算出するツールです。住宅ローン、自動車ローン、フリーローン(個人向け融資)、教育ローンなど、さまざまな借入に対応します。借入額・年利・返済期間を入力すると、毎月の返済額に加えて、返済が終わるまでに支払う総額と、そのうち利息がいくらになるかまで一目で確認できます。

使い方

借入額(元金)、年利をパーセントで(例:6%なら「6」)、そして返済期間を「年数」で入力してください。ツールが自動的に年数を月数に、年利を月利に換算し、標準的な元利均等返済の計算式を適用します。入力に応じて結果がその場で更新されるので、期間や金利を変えて何パターンも手軽に比較できます。

計算式の解説

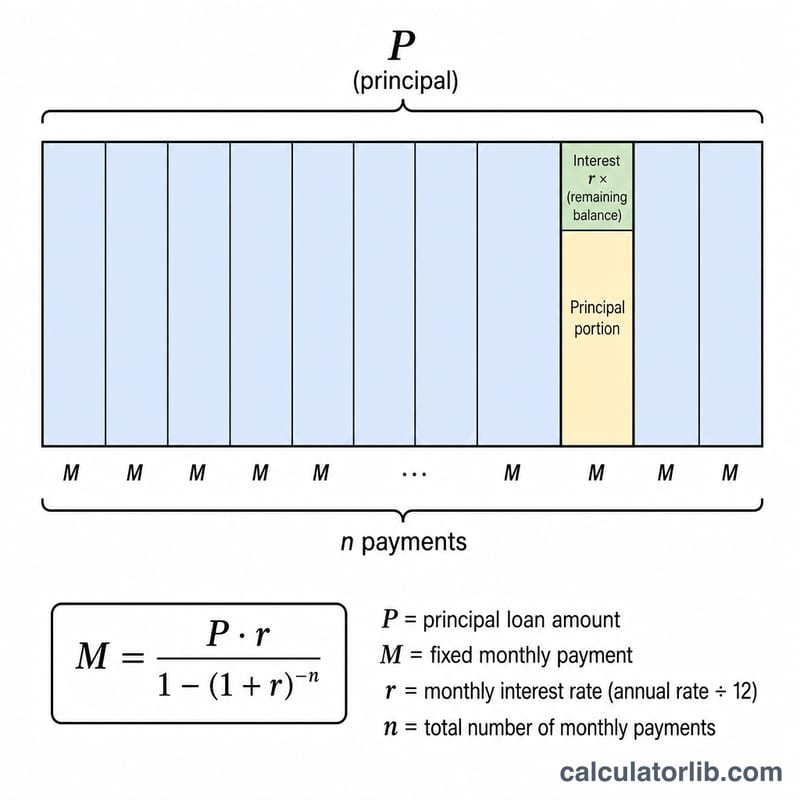

毎月の返済額は次の式で求められます。$$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$ここで \(P\) は元金、\(r\) は月利(年利を12で割った値)、\(n\) は返済回数の合計(年数×12)です。金利が0%の場合は、元金を返済月数で割るだけのシンプルな計算になります。支払う利息の合計は、「毎月の返済額×返済回数」から元金を差し引いた金額です。$$I = (M \cdot n) - P$$

計算例

20万ドルを年利6%、30年(360回払い)で借りるケースを考えてみましょう。月利は \(0.06 \div 12 = 0.005\)、返済回数 \(n\) は 360 です。\((1.005)^{360} \approx 6.02258\) となるので、$$M = 200{,}000 \times \frac{0.005 \times 6.02258}{6.02258 - 1} \approx 1{,}199.10$$毎月約1,199.10ドル となります。360回の返済では総額およそ431,676ドルを支払い、そのうち約231,676ドルが利息にあたります。

主要なローン条件の定義

- 元本(P)

- 利息が追加される前に借りた元の金額です。公式では、これは返済しなければならない初期残高です。

- 年利対月利(r)

- 年利は年間の借入コストとしてパーセンテージで表示されます(例:6%)。返済公式で使用される月利は、その数字を12で割り、パーセンテージから変換したものです:\( r = \dfrac{\text{年利率}}{1200} \)。6%の場合、\( 6/1200 = 0.005 \)(月利)です。

- 返済期間

- ローンの期間で、ここでは年単位で入力します。支払期間の長さを決定します。

- 返済回数(n)

- ローンの全期間における月々の返済回数の合計:\( n = 12 \times \text{年単位の返済期間} \)。30年ローンの場合、\( n = 360 \)回の返済があります。

- 償却

- ローンを等額の定期的な支払いで返済するプロセスで、各支払いはその期間に発生する利息と元本の一部を含み、残高を徐々にゼロに減らします。

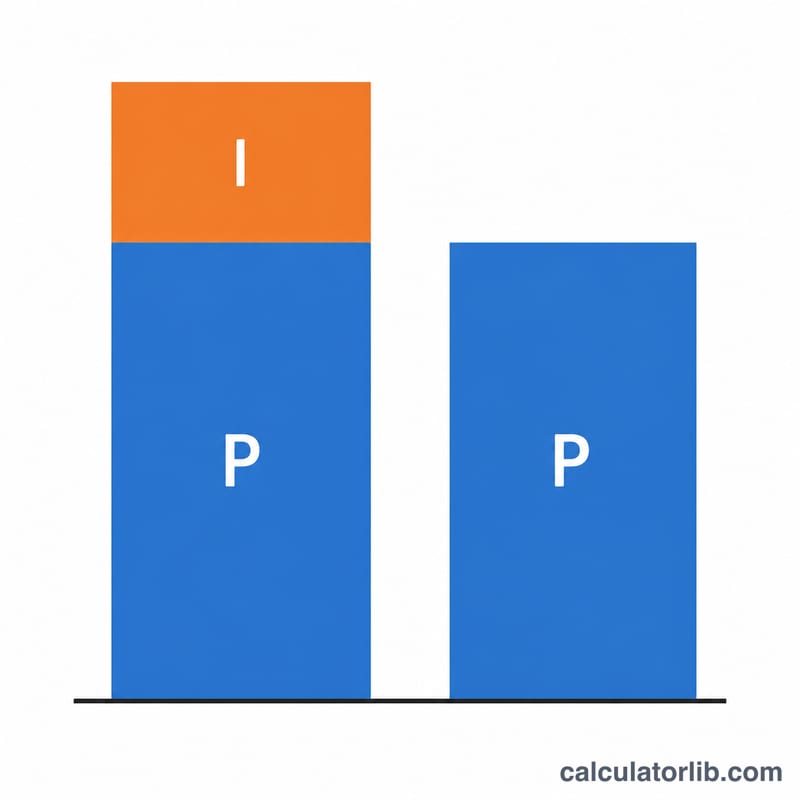

- 総利息

- ローンの全期間における全利息の合計で、総返済額から元本を引いた値に等しい:\( (M \times n) - P \)。

- 総返済額

- 全返済期間を通じて返済する全額:\( M \times n \)、つまり元本と総利息の合計です。

返済結果の理解

月々の返済額(M)は、完全償却ローンで毎月支払う固定金額です。最終支払い後に残高がちょうどゼロになるように設定されています。固定額であるため、利息と元本の分割方法が時間とともに変わっても、予測可能に予算を立てることができます。

総利息は借りた金額を上回る追加支払い額です。これは貸し手のローン提供に対する補償です。総返済額は元本と総利息の合計で、返済期間全体にかかる支出総額を表します。

償却ローン内では、利息は初期の返済を支配します。毎月の利息は未返済残高に対して計算され、残高は開始時に最大となるため、初期の返済の大部分は利息に充てられ、元本削減はわずかです。残高が減少するにつれて、利息部分は縮小し、各返済の多くの部分が元本を減らします。返済期間全体にわたって、分割は徐々に元本にシフトしていきます。

返済期間が長いほど月々の返済額は低くなりますが、元本がより多くの返済回数に分散されるためです。ただし、総利息は増加します。残高をより長く保持し、より多くの月数の利息が発生するためです。短い返済期間の場合はその逆で、月々の返済額は高くなりますが、総利息ははるかに少なくなります。返済期間全体の総返済額を比較することで、このトレードオフが明確になります。

これはローンの数学がどのように機能するかについての一般的な教育情報であり、個別の財務アドバイスではありません。実際のローン商品には手数料、複利計算方法、保険などが含まれ、数字が変わる可能性があります。貸し手の開示書類と、あなたの状況に特有の決定については専門家のアドバイスを参照してください。

よくある質問

税金や保険料も含まれますか? いいえ。表示されるのは元金と利息のみです。住宅ローンの場合は、固定資産税や火災保険料などを別途加算してください(日本の住宅ローンでは保証料や団体信用生命保険料などが別にかかる点にもご注意ください)。

金利が0%のときはどうなりますか? 金利0%にも対応しており、その場合は元金を返済月数で均等に割って計算します。

どの通貨でも使えますか? はい。計算自体は通貨に左右されないため、円でもドルでも、お使いの通貨の金額をそのまま入力すれば計算できます。