ما هي حاسبة القروض المتقدمة؟

تحسب هذه الأداة القسط الشهري الثابت لأي قرض يُسدَّد بالكامل على أقساط منتظمة — سواء كان قرضًا عقاريًا أو تمويلًا لشراء سيارة أو قرضًا شخصيًا أو قرضًا دراسيًا. كل ما عليك إدخاله هو المبلغ الذي تنوي اقتراضه، ونسبة الفائدة السنوية، ومدة السداد، لتظهر لك النتيجة فورًا: قيمة القسط الشهري، وإجمالي المبلغ الذي ستسدده، ومجموع الفوائد على مدى عمر القرض.

طريقة الاستخدام

أدخل مبلغ القرض (أصل الدين)، ثم نسبة الفائدة السنوية كنسبة مئوية (مثلًا اكتب 6 لتعني 6%)، وأخيرًا مدة السداد بالسنوات. تقوم الأداة بتحويل المدة إلى أشهر، ونسبة الفائدة السنوية إلى نسبة شهرية، ثم تطبّق المعادلة القياسية لحساب الأقساط. وتتحدّث النتائج لحظيًا، مما يتيح لك المقارنة بين مدد أو نسب فائدة مختلفة بسهولة.

شرح المعادلة

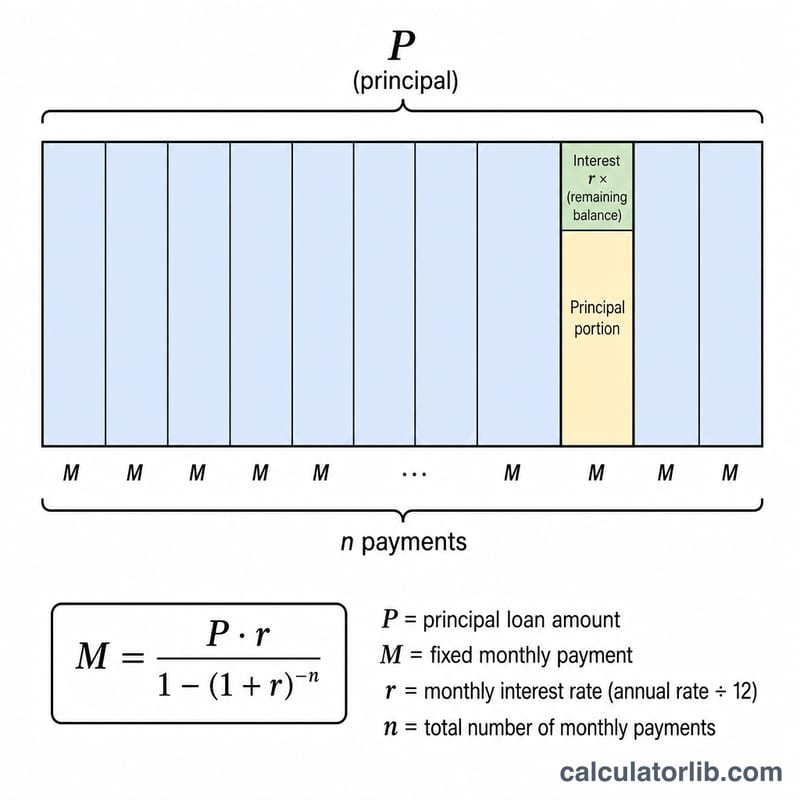

يُحسب القسط الشهري وفق المعادلة $$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$ حيث يمثّل \(P\) أصل القرض، و\(r\) نسبة الفائدة الشهرية (أي النسبة السنوية مقسومة على 12)، و\(n\) إجمالي عدد الأقساط الشهرية (عدد السنوات × 12). أما إذا كانت نسبة الفائدة 0%، فيُحسب القسط ببساطة بقسمة أصل القرض على عدد الأشهر. ولاستخراج إجمالي الفوائد، نضرب القسط الشهري في عدد الأقساط ثم نطرح أصل القرض: $$I = (M \cdot n) - P$$

مثال تطبيقي

لنفترض أنك اقترضت 200,000 دولار بنسبة فائدة سنوية 6% على مدى 30 عامًا. تكون نسبة الفائدة الشهرية \(0.06 \div 12 = 0.005\)، وعدد الأقساط \(n = 360\). وبما أن \((1.005)^{360} \approx 6.02258\)، فإن القسط $$M = 200{,}000 \times 0.005 \times 6.02258 \div (6.02258 - 1) \approx 1{,}199.10$$ 1,199.10 دولار شهريًا. وعلى مدار 360 قسطًا تكون قد سدّدت نحو 431,676 دولارًا، منها ما يقارب 231,676 دولارًا فوائد.

شروط القرض الرئيسية المحددة

- المبلغ الأساسي (P)

- المبلغ الأصلي المقترض، قبل إضافة أي فائدة. في الصيغة، هذا هو الرصيد الأولي الذي يجب أن تسدده الدفعات.

- معدل الفائدة السنوي مقابل المعدل الشهري (r)

- المعدل السنوي هو التكلفة السنوية للاقتراض المعبر عنها كنسبة مئوية (مثل 6%). المعدل الشهري المستخدم في صيغة الدفع هو هذا الرقم مقسوماً على 12 وتحويله من نسبة مئوية: \( r = \dfrac{\text{المعدل السنوي}}{1200} \). بالنسبة لـ 6%، هذا هو \( 6/1200 = 0.005 \) في الشهر.

- المدة

- طول القرض، المدخل هنا بالسنوات. يحدد المدة التي تسدد فيها الدفعات.

- عدد الدفعات (n)

- العدد الإجمالي للدفعات الشهرية على مدى حياة القرض: \( n = 12 \times \text{المدة بالسنوات} \). قرض لمدة 30 سنة له \( n = 360 \) دفعة.

- الإطفاء

- عملية سداد القرض من خلال دفعات دورية متساوية، حيث تغطي كل دفعة الفائدة المستحقة في تلك الفترة بالإضافة إلى جزء من المبلغ الأساسي، مما يقلل الرصيد تدريجياً إلى الصفر.

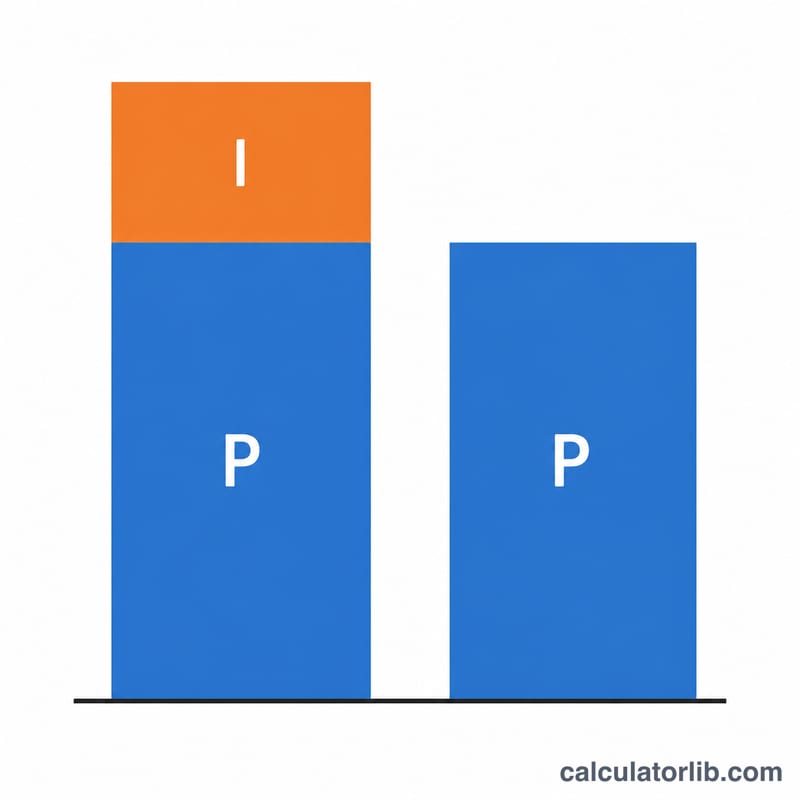

- إجمالي الفائدة

- مجموع جميع رسوم الفائدة على مدى حياة القرض، وهو يساوي إجمالي الدفعات مطروحاً منه المبلغ الأساسي الأصلي: \( (M \times n) - P \).

- التكلفة الإجمالية

- كل ما تسدده على المدى الكامل: \( M \times n \)، أي المبلغ الأساسي بالإضافة إلى إجمالي الفائدة.

فهم نتائجك

الدفعة الشهرية (M) هي المبلغ الثابت الذي تدين به كل شهر لقرض مُطفأ بالكامل. يتم تحديد حجمه بحيث يصل الرصيد بعد الدفعة الأخيرة إلى صفر تماماً. نظراً لأنه ثابت، فإنه يسمح لك بالميزانية بطريقة يمكن التنبؤ بها بغض النظر عن كيفية تغير التقسيم بين الفائدة والمبلغ الأساسي بمرور الوقت.

إجمالي الفائدة هو المبلغ الإضافي الذي تدفعه فوق المبلغ المقترض — وهي تعويض المُقرض عن القرض. التكلفة الإجمالية هي مجموع المبلغ الأساسي وإجمالي الفائدة، مما يمثل المبلغ الإجمالي المدفوع من جيبك على مدى المدة.

في القرض المُطفأ، تهيمن الفائدة على الدفعات المبكرة. يتم احتساب الفائدة كل شهر على الرصيد المستحق، وهو الأكبر في البداية، لذا فإن حصة كبيرة من دفعاتك المبكرة تذهب نحو الفائدة وحصة صغيرة فقط تقلل المبلغ الأساسي. مع انخفاض الرصيد، يتقلص جزء الفائدة ويقضي المزيد من كل دفعة على المبلغ الأساسي — يميل التقسيم تدريجياً نحو المبلغ الأساسي كلما نضج القرض.

اختيار مدة أطول يقلل الدفعة الشهرية لأن المبلغ الأساسي ينتشر على دفعات أكثر، لكنه يزيد إجمالي الفائدة لأنك تحمل رصيداً لفترة أطول وتتراكم الفائدة لعدد أشهر أكبر. المدة الأقصر تفعل العكس: دفعة شهرية أعلى لكن فائدة أقل بكثير بشكل عام. مقارنة أرقام التكلفة الإجمالية عبر المدد تجعل هذه المقايضة ملموسة.

هذه معلومات تعليمية عامة حول كيفية عمل رياضيات القرض، وليست نصيحة مالية مخصصة. قد تتضمن عروض القروض الفعلية رسوماً أو اتفاقيات مركبة أو تأميناً يغير الأرقام؛ استشر إفصاحات المُقرض ومتخصصاً مؤهلاً للقرارات المحددة لوضعك.

الأسئلة الشائعة

هل يشمل الحساب الضرائب أو التأمين؟ لا. تعرض الأداة أصل الدين والفوائد فقط. وفي حالة القرض العقاري، أضف مبالغ الضمان (الإسكرو) بشكل منفصل.

ماذا لو كانت نسبة الفائدة 0%؟ تتعامل الحاسبة مع نسبة الفائدة 0% بتوزيع أصل القرض بالتساوي على عدد الأشهر.

هل يمكنني استخدامها مع أي عملة؟ نعم — فالمعادلة لا ترتبط بعملة بعينها؛ يكفي أن تُدخل المبالغ بالعملة التي تستخدمها.