¿Qué es la Calculadora de Préstamos Avanzada?

Esta calculadora determina la cuota mensual fija de cualquier préstamo que se amortiza por completo: una hipoteca, un préstamo para coche, un préstamo personal o un préstamo estudiantil. Introduce cuánto vas a pedir prestado, el tipo de interés anual y el plazo de devolución, y obtendrás la cuota mensual, el importe total que pagarás y el coste total en intereses durante toda la vida del préstamo.

Cómo usarla

Escribe el importe del préstamo (el capital o principal), el tipo de interés anual en porcentaje (por ejemplo, 6 para un 6 %) y el plazo en años. La herramienta convierte el plazo a meses y el tipo anual en un tipo mensual, y después aplica la fórmula estándar de amortización. Los resultados se actualizan al instante, así que puedes comparar distintos plazos o tipos de interés con facilidad.

La fórmula explicada

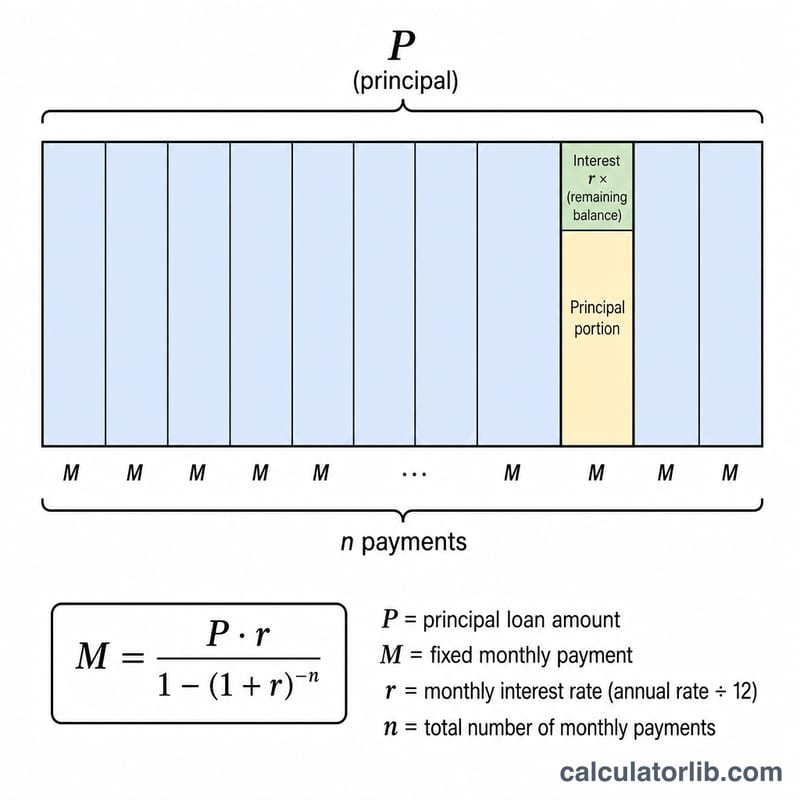

La cuota mensual se calcula con $$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$ donde P es el capital, r es el tipo de interés mensual (el tipo anual dividido entre 12) y n es el número total de pagos mensuales (años × 12). Cuando el tipo de interés es del 0 %, la cuota es simplemente el capital dividido entre el número de meses. Los intereses totales equivalen a la cuota mensual multiplicada por el número de pagos, menos el capital.

Ejemplo práctico

Supongamos que pides 200.000 € a un 6 % de interés anual durante 30 años. El tipo mensual es \(0{,}06 / 12 = 0{,}005\) y \(n = 360\). Entonces \((1{,}005)^{360} \approx 6{,}02258\), de modo que $$M = 200{.}000 \times 0{,}005 \times \frac{6{,}02258}{6{,}02258 - 1} \approx 1{.}199{,}10\ \text{€}$$ al mes. A lo largo de los 360 pagos devolverás unos 431.676 €, de los cuales aproximadamente 231.676 € son intereses.

Términos Clave del Préstamo Definidos

- Principal (P)

- La cantidad original prestada, antes de añadir interés alguno. En la fórmula, este es el saldo inicial que los pagos deben amortizar.

- Tasa de interés anual vs. tasa mensual (r)

- La tasa anual es el costo anual del préstamo expresado como porcentaje (p. ej. 6%). La tasa mensual utilizada en la fórmula de pago es esa cifra dividida por 12 y convertida de porcentaje: \( r = \dfrac{\text{Tasa Anual}}{1200} \). Para 6% esto es \( 6/1200 = 0.005 \) por mes.

- Plazo

- La duración del préstamo, aquí ingresada en años. Determina por cuánto tiempo realiza pagos.

- Número de pagos (n)

- El conteo total de pagos mensuales durante la vida del préstamo: \( n = 12 \times \text{Plazo en años} \). Un préstamo de 30 años tiene \( n = 360 \) pagos.

- Amortización

- El proceso de pagar un préstamo en cuotas periódicas iguales, donde cada pago cubre el interés vencido en ese período más una porción del principal, reduciendo gradualmente el saldo a cero.

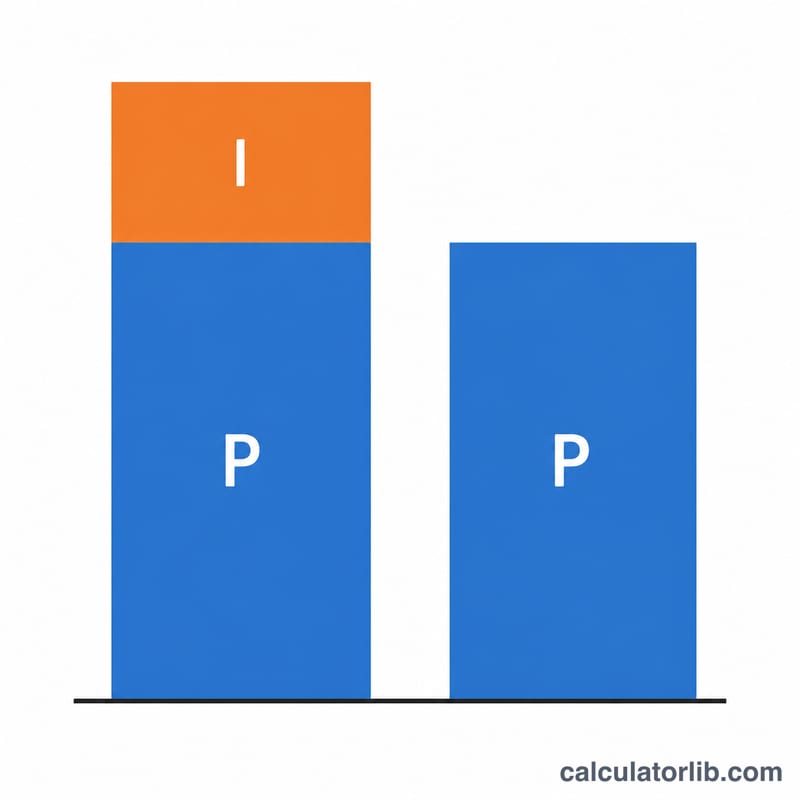

- Interés total

- La suma de todos los cargos de interés durante la vida del préstamo, igual a los pagos totales menos el principal original: \( (M \times n) - P \).

- Costo total

- Todo lo que devuelve durante el plazo completo: \( M \times n \), es decir, principal más interés total.

Comprensión de Sus Resultados

El pago mensual (M) es la cantidad fija que debe cada mes en un préstamo completamente amortizable. Se ajusta de manera que, después del pago final, el saldo alcance exactamente cero. Debido a que es fijo, le permite presupuestar de manera predecible independientemente de cómo cambia la división entre interés y principal a lo largo del tiempo.

El interés total es lo extra que paga por encima de la cantidad prestada — la compensación del prestamista por el préstamo. El costo total es la suma del principal e interés total, representando el monto total de bolsillo durante el plazo.

Dentro de un préstamo amortizable, el interés domina los pagos iniciales. El interés cada mes se cobra sobre el saldo pendiente, que es mayor al inicio, por lo que una gran parte de sus pagos iniciales va al interés y solo una pequeña parte reduce el principal. Conforme el saldo disminuye, la porción de interés se reduce y más de cada pago reduce el principal — la división se inclina gradualmente hacia el principal a medida que el préstamo madura.

Elegir un plazo más largo reduce el pago mensual porque el principal se distribuye entre más pagos, pero aumenta el interés total porque mantiene un saldo por más tiempo e acumula interés durante más meses. Un plazo más corto hace lo opuesto: un pago mensual más alto pero mucho menos interés en total. Comparar las cifras de costo total entre plazos hace que este equilibrio sea concreto.

Esta es información educativa general sobre cómo funciona las matemáticas de préstamos, no asesoramiento financiero personalizado. Las ofertas de préstamos reales pueden incluir comisiones, convenciones de capitalización o seguros que cambien los números; consulte las divulgaciones del prestamista y un profesional calificado para decisiones específicas de su situación.

Preguntas frecuentes

¿Incluye impuestos o seguros? No. Solo muestra el capital y los intereses. En el caso de una hipoteca, debes añadir aparte los importes de seguros o cuentas de provisión (escrow), una figura habitual en EE. UU.; en otros países las condiciones pueden variar.

¿Y si mi tipo de interés es del 0 %? La calculadora gestiona el 0 % repartiendo el capital de forma equitativa entre todos los meses.

¿Puedo usarla con cualquier moneda? Sí: el cálculo es independiente de la divisa; basta con que introduzcas los importes en la moneda que utilices, ya sean euros, dólares u otra.