고급 대출 계산기란?

이 계산기는 원리금이 완전히 상환되는 모든 대출의 고정 월 상환금을 계산합니다. 주택담보대출, 자동차 할부, 신용대출, 학자금 대출 등 어떤 대출이든 적용할 수 있습니다. 빌리는 금액, 연이율, 상환 기간만 입력하면 매달 내야 할 금액과 만기까지 갚게 될 총 상환액, 그리고 전체 기간 동안 부담하는 총이자를 바로 알려줍니다.

사용 방법

대출 원금, 연이율(예: 6%라면 6 입력), 상환 기간(년)을 차례로 입력하세요. 계산기는 기간을 개월 수로, 연이율을 월이율로 자동 변환한 뒤 표준 원리금균등상환 공식을 적용합니다. 입력값을 바꿀 때마다 결과가 즉시 반영되므로, 기간이나 금리를 달리해 가며 손쉽게 비교해 볼 수 있습니다.

계산 공식 풀이

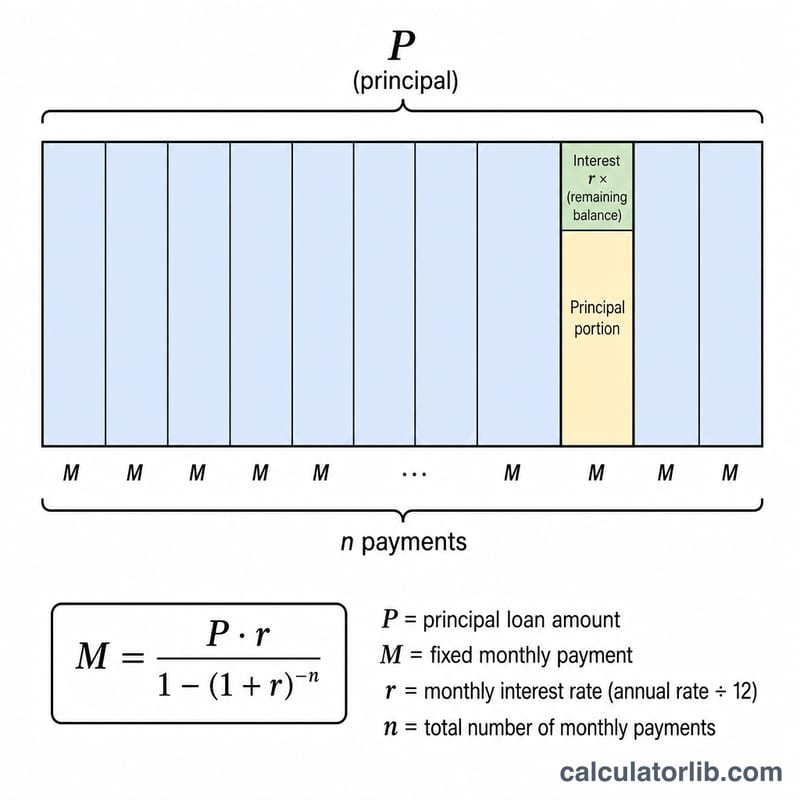

월 상환금은 다음 공식으로 구합니다. $$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$. 여기서 \(P\)는 원금, \(r\)은 월이율(연이율 ÷ 12), \(n\)은 총 상환 횟수(상환 연수 × 12)입니다. 금리가 0%일 때는 단순히 원금을 개월 수로 나누면 됩니다. 총이자는 월 상환금에 상환 횟수를 곱한 값에서 원금을 뺀 금액입니다.

계산 예시

20만 달러를 연 6% 금리로 30년 동안 빌린다고 가정해 봅시다. 월이율은 \(0.06 / 12 = 0.005\)이고 \(n = 360\)입니다. \((1.005)^{360} \approx 6.02258\)이므로, $$M = 200{,}000 \times \frac{0.005 \times 6.02258}{6.02258 - 1} \approx 1{,}199.10$$ 매달 $1,199.10가 됩니다. 360회에 걸쳐 약 $431,676를 갚게 되며, 이 중 약 $231,676가 이자입니다.

주요 대출 약관 정의

- 원금 (P)

- 이자를 더하기 전의 차용한 원래 금액입니다. 공식에서 이는 상환해야 할 초기 잔액입니다.

- 연 이자율 대 월 이자율 (r)

- 연 이자율은 백분율로 표시되는 연간 차입 비용입니다(예: 6%). 지불 공식에 사용되는 월 이자율은 그 수치를 12로 나누고 백분율에서 변환한 값입니다: \( r = \dfrac{\text{연 이자율}}{1200} \). 6%의 경우 \( 6/1200 = 0.005 \) 월간입니다.

- 기간

- 대출의 길이로, 여기서는 년 단위로 입력됩니다. 지불 기간을 결정합니다.

- 지불 횟수 (n)

- 대출 기간 동안의 총 월간 지불 횟수입니다: \( n = 12 \times \text{년 단위 기간} \). 30년 대출은 \( n = 360 \) 회 지불입니다.

- 상환

- 대출을 동일한 주기적 지불로 상환하는 과정으로, 각 지불은 해당 기간에 발생한 이자와 원금의 일부를 포함하여 잔액을 점진적으로 0으로 줄입니다.

- 총 이자

- 대출 기간 동안의 모든 이자 비용의 합으로, 총 지불액에서 원금을 뺀 값과 같습니다: \( (M \times n) - P \).

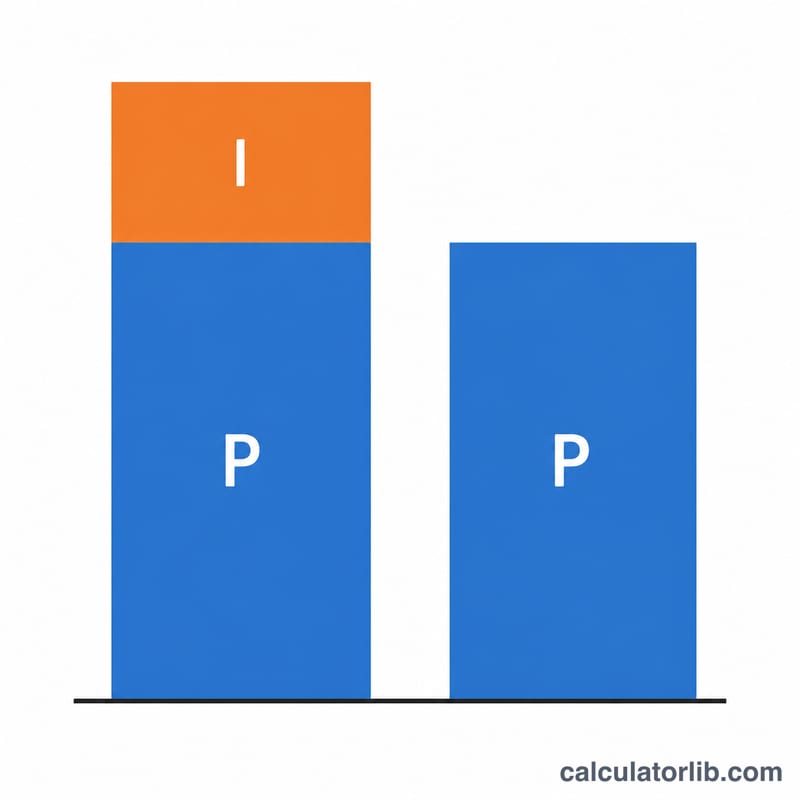

- 총 비용

- 전체 기간에 걸쳐 상환하는 모든 금액입니다: \( M \times n \), 즉 원금 더하기 총 이자입니다.

결과 이해하기

월간 지불액 (M)은 완전 상환 대출에서 매달 갚아야 할 고정 금액입니다. 최종 지불 후 잔액이 정확히 0에 도달하도록 설정됩니다. 고정액이므로 시간에 따라 이자와 원금의 비중이 어떻게 변하든 예측 가능하게 예산을 세울 수 있습니다.

총 이자는 차용한 금액보다 많이 지불하는 추가 금액으로, 대출자가 대출에 대해 받는 보상입니다. 총 비용은 원금과 총 이자의 합으로, 기간에 걸친 총 지출 금액을 나타냅니다.

상환 대출 내에서 초기 지불에서 이자가 지배적입니다. 매월 이자는 미결제 잔액에 대해 계산되며, 이는 초기에 가장 크므로 초기 지불의 큰 부분이 이자로 가고 원금 감소는 작습니다. 잔액이 감소함에 따라 이자 부분은 줄어들고 각 지불의 더 많은 부분이 원금을 깎아냅니다. 대출이 성숙해질수록 이 비중이 점진적으로 원금 쪽으로 기울어집니다.

더 긴 기간을 선택하면 월간 지불액을 낮춥니다. 왜냐하면 원금이 더 많은 지불에 걸쳐 분산되기 때문입니다. 하지만 더 오래 잔액을 유지하고 더 많은 개월 동안 이자가 누적되므로 총 이자는 증가합니다. 더 짧은 기간은 그 반대입니다: 더 높은 월간 지불액이지만 훨씬 적은 총 이자입니다. 기간별 총 비용 수치를 비교하면 이러한 절충안을 구체적으로 볼 수 있습니다.

이는 대출 수학이 어떻게 작동하는지에 대한 일반적인 교육 정보이며, 개인화된 재정 조언이 아닙니다. 실제 대출 제안에는 수수료, 복리 계약 또는 보험이 포함될 수 있어 수치를 변경할 수 있습니다. 귀하의 상황에 맞는 결정을 위해 대출자의 공개 정보와 자격을 갖춘 전문가에게 문의하십시오.

자주 묻는 질문

세금이나 보험료도 포함되나요? 아니요. 원금과 이자만 계산합니다. 주택담보대출이라면 재산세·보험료 등의 항목은 따로 더해야 합니다. (참고로 미국식 모기지에서는 이를 에스크로 계정으로 함께 납부하지만, 한국의 주택담보대출은 구조가 다릅니다.)

금리가 0%면 어떻게 되나요? 금리가 0%인 경우 원금을 개월 수만큼 똑같이 나누어 계산합니다.

어떤 통화로도 사용할 수 있나요? 네, 계산 방식은 통화와 무관합니다. 달러든 원화든 사용하시는 통화 단위로 금액을 입력하시면 됩니다.