Công cụ tính khoản vay nâng cao là gì?

Công cụ này giúp bạn tính số tiền trả góp cố định hàng tháng cho mọi khoản vay trả góp theo dư nợ giảm dần — vay mua nhà, vay mua ô tô, vay tiêu dùng hay vay học phí. Bạn chỉ cần nhập số tiền muốn vay, lãi suất năm và thời hạn trả nợ; công cụ sẽ cho ra số tiền phải trả mỗi tháng, tổng số tiền bạn phải hoàn trả và tổng lãi phải gánh trong suốt thời gian vay.

Cách sử dụng

Nhập số tiền vay (gốc), lãi suất năm dưới dạng phần trăm (ví dụ nhập 6 cho 6%) và kỳ hạn tính theo năm. Công cụ sẽ tự động quy đổi kỳ hạn sang số tháng và lãi suất năm sang lãi suất tháng, sau đó áp dụng công thức trả góp chuẩn. Kết quả cập nhật ngay lập tức, giúp bạn dễ dàng so sánh các kỳ hạn hoặc mức lãi suất khác nhau.

Giải thích công thức

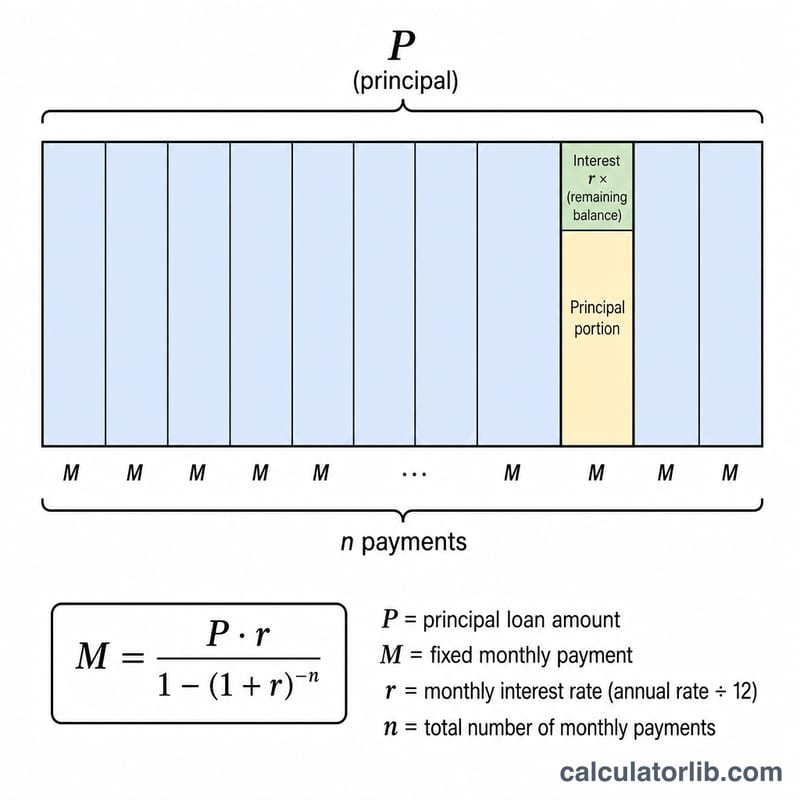

Số tiền trả hàng tháng được tính theo công thức $$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$ trong đó P là số tiền gốc, r là lãi suất tháng (lãi suất năm chia cho 12), và n là tổng số kỳ trả góp (số năm \(\times\) 12). Khi lãi suất bằng 0%, số tiền trả mỗi tháng đơn giản chỉ là số tiền gốc chia đều cho số tháng. Tổng lãi bằng số tiền trả hàng tháng nhân với số kỳ trả, rồi trừ đi số tiền gốc.

Ví dụ minh họa

Giả sử bạn vay 200.000 USD với lãi suất 6%/năm trong 30 năm. Lãi suất tháng là \(0{,}06 / 12 = 0{,}005\) và \(n = 360\). Khi đó \((1{,}005)^{360} \approx 6{,}02258\), nên $$M = 200{.}000 \times 0{,}005 \times \frac{6{,}02258}{6{,}02258 - 1} \approx 1{.}199{,}10 \text{ USD}$$ mỗi tháng. Qua 360 kỳ trả góp, bạn sẽ hoàn trả khoảng 431.676 USD, trong đó có chừng 231.676 USD là tiền lãi.

Các Điều Khoản Khoản Vay Chính Được Định Nghĩa

- Tiền Gốc (P)

- Số tiền gốc được vay, trước khi lãi suất được cộng thêm. Trong công thức này là số dư ban đầu mà các khoản thanh toán phải trả lại.

- Lãi suất hàng năm so với lãi suất hàng tháng (r)

- Lãi suất hàng năm là chi phí hàng năm của việc vay được biểu thị dưới dạng phần trăm (ví dụ: 6%). Lãi suất hàng tháng được sử dụng trong công thức thanh toán là con số này chia cho 12 và được chuyển đổi từ phần trăm: \( r = \dfrac{\text{Lãi suất hàng năm}}{1200} \). Đối với 6% đây là \( 6/1200 = 0.005 \) mỗi tháng.

- Kỳ Hạn

- Thời gian của khoản vay, được nhập vào đây tính bằng năm. Nó xác định thời gian bạn thực hiện thanh toán.

- Số lần thanh toán (n)

- Tổng số thanh toán hàng tháng trong suốt thời gian của khoản vay: \( n = 12 \times \text{Kỳ hạn tính bằng năm} \). Một khoản vay 30 năm có \( n = 360 \) lần thanh toán.

- Khấu Hao

- Quá trình thanh toán một khoản vay thông qua các khoản thanh toán định kỳ bằng nhau, trong đó mỗi khoản thanh toán bao gồm tiền lãi phải trả trong kỳ đó cộng với một phần tiền gốc, dần dần giảm số dư về không.

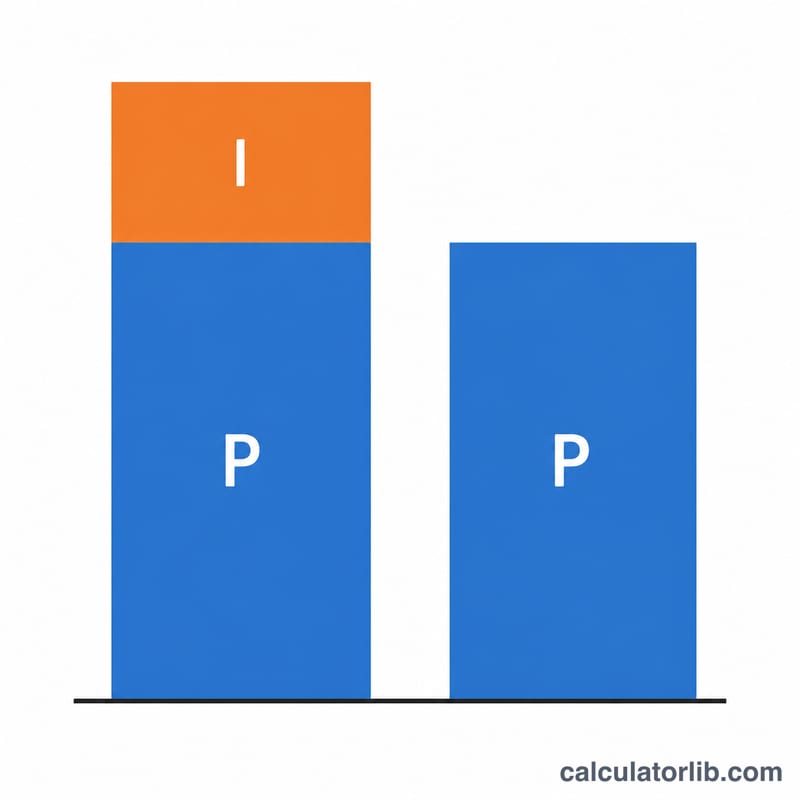

- Tổng lãi suất

- Tổng của tất cả các khoản lãi suất trong suốt thời gian của khoản vay, bằng tổng thanh toán trừ đi tiền gốc ban đầu: \( (M \times n) - P \).

- Tổng chi phí

- Tất cả những gì bạn phải trả lại trong suốt thời gian: \( M \times n \), tức là tiền gốc cộng với tổng lãi suất.

Hiểu Kết Quả Của Bạn

Khoản thanh toán hàng tháng (M) là số tiền cố định mà bạn nợ mỗi tháng cho một khoản vay được khấu hao hoàn toàn. Nó được xác định để sau khoản thanh toán cuối cùng, số dư đạt chính xác bằng không. Vì nó được cố định, nó cho phép bạn lập ngân sách một cách dễ đoán bất kể cách chia giữa tiền lãi và tiền gốc thay đổi theo thời gian.

Tổng lãi suất là khoản tiền bổ sung mà bạn trả vượt quá số tiền đã vay — đó là khoản bồi thường của người cho vay cho khoản vay. Tổng chi phí là tổng của tiền gốc và tổng lãi suất, đại diện cho tổng số tiền bạn phải chi trả trong suốt kỳ hạn.

Trong một khoản vay được khấu hao, tiền lãi chiếm ưu thế trong những khoản thanh toán đầu tiên. Tiền lãi mỗi tháng được tính trên số dư chưa thanh toán, số dư này là lớn nhất lúc đầu, vì vậy một phần lớn của những khoản thanh toán đầu tiên của bạn được dùng cho tiền lãi và chỉ một phần nhỏ giảm tiền gốc. Khi số dư giảm, phần tiền lãi sẽ thu hẹp và phần của mỗi khoản thanh toán sẽ giảm tiền gốc nhiều hơn — sự phân chia này dần dần nghiêng về tiền gốc khi khoản vay đến hạn.

Lựa chọn kỳ hạn dài hơn làm giảm khoản thanh toán hàng tháng vì tiền gốc được chia đều trong nhiều khoản thanh toán hơn, nhưng nó tăng tổng lãi suất vì bạn nợi số dư trong thời gian dài hơn và tích lũy lãi trong nhiều tháng hơn. Kỳ hạn ngắn hơn có tác dụng ngược lại: khoản thanh toán hàng tháng cao hơn nhưng ít lãi suất hơn nhiều nói chung. So sánh các số liệu tổng chi phí trên các kỳ hạn khác nhau làm cho sự cân bằng này cụ thể hơn.

Đây là thông tin giáo dục chung về cách toán học khoản vay hoạt động, không phải là lời khuyên tài chính được cá nhân hóa. Các đề nghị khoản vay thực tế có thể bao gồm phí, quy ước lãi kép hoặc bảo hiểm thay đổi các con số; hãy tham khảo các tiết lộ của người cho vay và một chuyên gia đủ tiêu chuẩn để đưa ra quyết định cụ thể cho tình huống của bạn.

Câu hỏi thường gặp

Kết quả có bao gồm thuế hay bảo hiểm không? Không. Công cụ chỉ tính phần gốc và lãi. Với khoản vay mua nhà, bạn cần cộng thêm các khoản như thuế, phí bảo hiểm hay phí ký quỹ một cách riêng biệt.

Nếu lãi suất của tôi là 0% thì sao? Công cụ vẫn xử lý được trường hợp lãi suất 0% bằng cách chia đều số tiền gốc cho số tháng.

Tôi có thể dùng cho bất kỳ loại tiền tệ nào không? Có. Công thức tính không phụ thuộc vào loại tiền tệ — bạn chỉ cần nhập số tiền theo đơn vị tiền tệ mình đang dùng (VND, USD, EUR…).