एडवांस्ड लोन कैलकुलेटर क्या है?

यह कैलकुलेटर किसी भी पूरी तरह अमॉर्टाइज़िंग लोन की तय मासिक किस्त (EMI) निकालता है — चाहे वह होम लोन हो, कार लोन, पर्सनल लोन या एजुकेशन लोन। आपको बस लोन की राशि, सालाना ब्याज दर और चुकौती की अवधि डालनी है, और यह आपको मासिक किस्त, लोन के पूरे समय में चुकाई जाने वाली कुल रकम और कुल ब्याज की लागत बता देगा।

इसका इस्तेमाल कैसे करें

लोन की राशि (मूलधन), सालाना ब्याज दर प्रतिशत में (जैसे 6% के लिए 6) और अवधि वर्षों में दर्ज करें। यह टूल अवधि को महीनों में और सालाना दर को मासिक दर में बदलकर मानक अमॉर्टाइज़ेशन फ़ॉर्मूला लागू करता है। नतीजे तुरंत अपडेट होते हैं, ताकि आप अलग-अलग अवधि या ब्याज दरों की तुलना आसानी से कर सकें।

फ़ॉर्मूला समझें

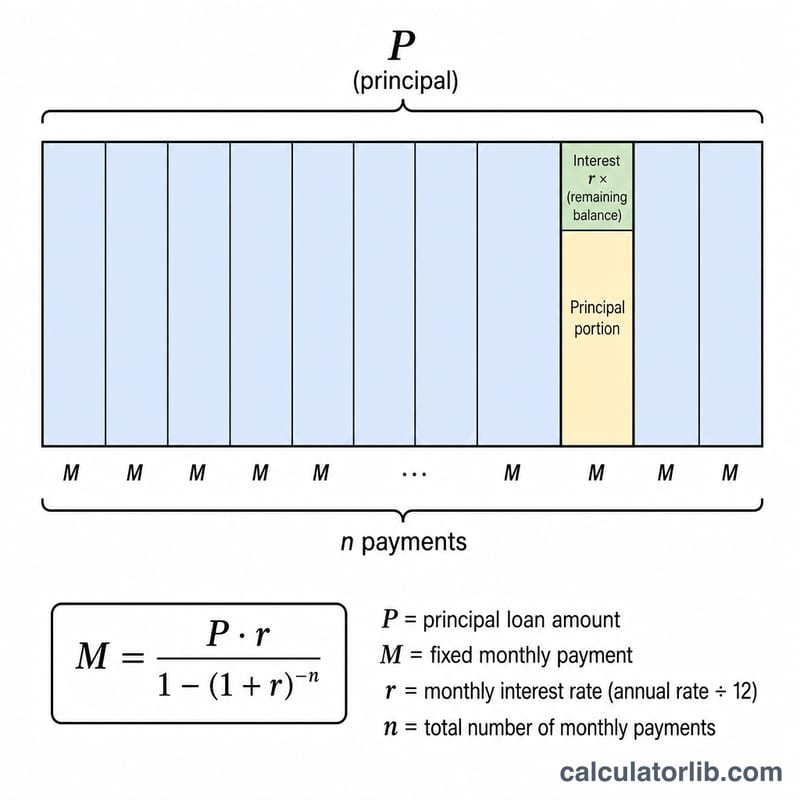

मासिक किस्त इस फ़ॉर्मूले से निकलती है: $$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$ जहाँ P मूलधन है, \(r\) मासिक ब्याज दर है (सालाना दर को 12 से भाग देने पर), और \(n\) कुल मासिक किस्तों की संख्या है (वर्ष × 12)। जब ब्याज दर 0% हो, तो किस्त बस मूलधन को कुल महीनों से भाग देकर निकल आती है। कुल ब्याज = मासिक किस्त × किस्तों की संख्या − मूलधन।

उदाहरण से समझें

मान लीजिए आप $200,000 का लोन 6% सालाना ब्याज पर 30 साल के लिए लेते हैं। मासिक दर होगी \(0.06 / 12 = 0.005\) और \(n = 360\)। तब \((1.005)^{360} \approx 6.02258\), इसलिए $$M = 200{,}000 \times \frac{0.005 \times 6.02258}{6.02258 - 1} \approx \$1{,}199.10$$ प्रति माह। 360 किस्तों में आप कुल लगभग $431,676 चुकाएँगे, जिसमें से करीब $231,676 सिर्फ़ ब्याज होगा।

मुख्य ऋण शर्तें परिभाषित

- मूलधन (P)

- उधार ली गई मूल राशि, किसी भी ब्याज को जोड़ने से पहले। सूत्र में यह शुरुआती शेष राशि है जिसे भुगतान से चुकाना होगा।

- वार्षिक ब्याज दर बनाम मासिक दर (r)

- वार्षिक दर उधार लेने की वार्षिक लागत है जो प्रतिशत के रूप में उद्धृत की जाती है (उदाहरण के लिए 6%)। भुगतान सूत्र में उपयोग की जाने वाली मासिक दर वह आंकड़ा है जिसे 12 से विभाजित किया जाता है और प्रतिशत से परिवर्तित किया जाता है: \( r = \dfrac{\text{वार्षिक दर}}{1200} \)। 6% के लिए यह \( 6/1200 = 0.005 \) प्रति माह है।

- अवधि

- ऋण की अवधि, यहाँ वर्षों में दर्ज की गई है। यह निर्धारित करता है कि आप कितने समय तक भुगतान करते हैं।

- भुगतान की संख्या (n)

- ऋण के जीवन काल में मासिक भुगतानों की कुल संख्या: \( n = 12 \times \text{वर्षों में अवधि} \)। एक 30-वर्षीय ऋण में \( n = 360 \) भुगतान होते हैं।

- परिशोधन

- समान आवधिक भुगतान में ऋण को चुकाने की प्रक्रिया, जहाँ प्रत्येक भुगतान उस अवधि के लिए देय ब्याज और मूलधन के एक हिस्से को कवर करता है, धीरे-धीरे शेष राशि को शून्य तक कम करता है।

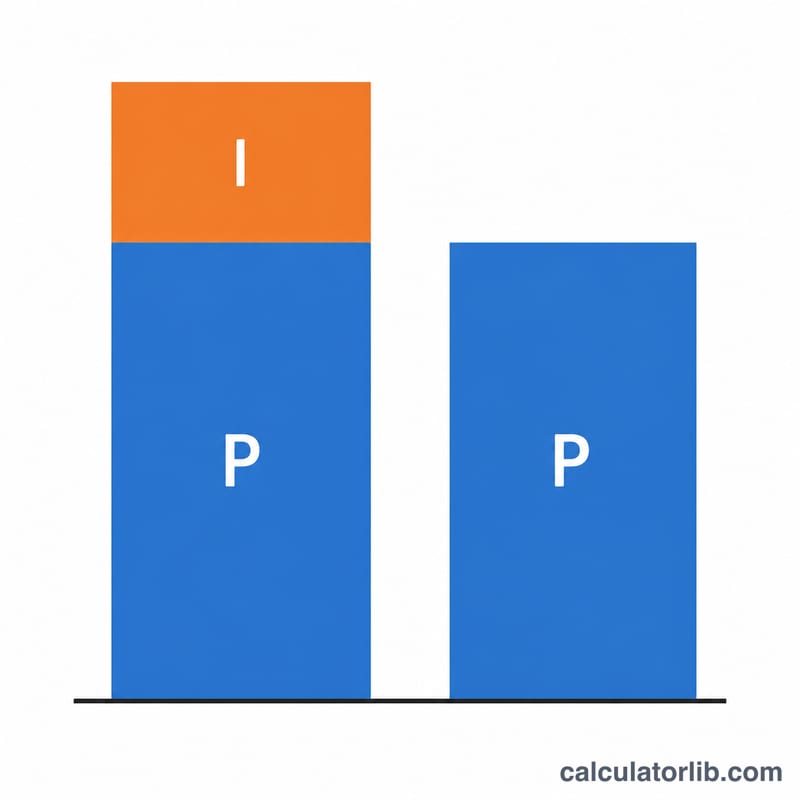

- कुल ब्याज

- ऋण के जीवन काल में सभी ब्याज शुल्कों का योग, कुल भुगतान माइनस मूल मूलधन के बराबर: \( (M \times n) - P \)।

- कुल लागत

- पूरी अवधि में आप जो कुछ वापस करते हैं: \( M \times n \), अर्थात् मूलधन प्लस कुल ब्याज।

अपने परिणामों को समझना

मासिक भुगतान (M) वह निश्चित राशि है जो आप पूरी तरह परिशोधित ऋण के लिए प्रत्येक महीने देते हैं। यह आकार दिया जाता है ताकि अंतिम भुगतान के बाद, शेष राशि बिल्कुल शून्य तक पहुंच जाए। क्योंकि यह निश्चित है, यह आपको ब्याज और मूलधन के बीच विभाजन कैसे बदलता है, इसकी परवाह किए बिना, पूर्वानुमानित रूप से बजट बनाने देता है।

कुल ब्याज वह अतिरिक्त है जो आप उधार ली गई राशि से ऊपर का भुगतान करते हैं — ऋणदाता का ऋण के लिए मुआवजा। कुल लागत मूलधन और कुल ब्याज का योग है, जो अवधि में कुल बाहर की जेब की राशि का प्रतिनिधित्व करता है।

एक परिशोधित ऋण के भीतर, ब्याज शुरुआती भुगतानों में हावी होता है। प्रत्येक महीने ब्याज बकाया शेष राशि पर लगाया जाता है, जो शुरुआत में सबसे बड़ी होती है, इसलिए आपके शुरुआती भुगतानों का एक बड़ा हिस्सा ब्याज पर जाता है और केवल एक छोटा हिस्सा मूलधन को कम करता है। जैसे-जैसे शेष राशि गिरती है, ब्याज का हिस्सा सिकुड़ता है और प्रत्येक भुगतान का अधिक हिस्सा मूलधन को कम करता है — ऋण परिपक्व होने के साथ-साथ विभाजन धीरे-धीरे मूलधन की ओर झुकता है।

लंबी अवधि चुनने से मासिक भुगतान कम होता है क्योंकि मूलधन अधिक भुगतानों में फैलता है, लेकिन यह कुल ब्याज को बढ़ाता है क्योंकि आप लंबे समय तक शेष राशि रखते हैं और अधिक महीनों के लिए ब्याज जमा करते हैं। एक छोटी अवधि इसके विपरीत करती है: एक उच्च मासिक भुगतान लेकिन कुल मिलाकर बहुत कम ब्याज। शर्तों के पार कुल-लागत के आंकड़ों की तुलना करना इस व्यापार-बंद को ठोस बनाता है।

यह ऋण गणित कैसे काम करता है इसके बारे में सामान्य शैक्षणिक जानकारी है, व्यक्तिगत वित्तीय सलाह नहीं। वास्तविक ऋण प्रस्तावों में शुल्क, चक्रवृद्धि परंपराएँ, या बीमा शामिल हो सकता है जो संख्याओं को बदलते हैं; आपकी स्थिति के लिए विशिष्ट निर्णयों के लिए ऋणदाता की प्रकटीकरण और एक योग्य पेशेवर से परामर्श लें।

अक्सर पूछे जाने वाले सवाल

क्या इसमें टैक्स या बीमा शामिल है? नहीं। यह सिर्फ़ मूलधन और ब्याज दिखाता है। होम लोन के मामले में एस्क्रो (बीमा/प्रॉपर्टी टैक्स) की रकम अलग से जोड़ें।

अगर मेरी ब्याज दर 0% हो तो? कैलकुलेटर 0% दर को संभाल लेता है — यह मूलधन को सभी महीनों में बराबर बाँट देता है।

क्या मैं इसे किसी भी करेंसी के लिए इस्तेमाल कर सकता हूँ? हाँ — गणित किसी भी करेंसी पर एक जैसा लागू होता है; बस अपनी राशि उसी करेंसी में डालें जिसमें आप लेन-देन करते हैं (जैसे रुपये, डॉलर वगैरह)।