Qu'est-ce que le calculateur de prêt avancé ?

Cet outil détermine la mensualité fixe de n'importe quel prêt entièrement amortissable : crédit immobilier, crédit auto, prêt personnel ou prêt étudiant. Indiquez le montant emprunté, le taux d'intérêt annuel et la durée de remboursement, et il vous renvoie la mensualité, le montant total que vous rembourserez ainsi que le coût total des intérêts sur toute la durée du prêt.

Comment l'utiliser

Saisissez le montant emprunté (le capital), le taux d'intérêt annuel en pourcentage (par exemple 6 pour 6 %) et la durée en années. L'outil convertit la durée en mois et le taux annuel en taux mensuel, puis applique la formule d'amortissement classique. Les résultats se mettent à jour instantanément : vous pouvez ainsi comparer facilement différentes durées ou différents taux.

La formule expliquée

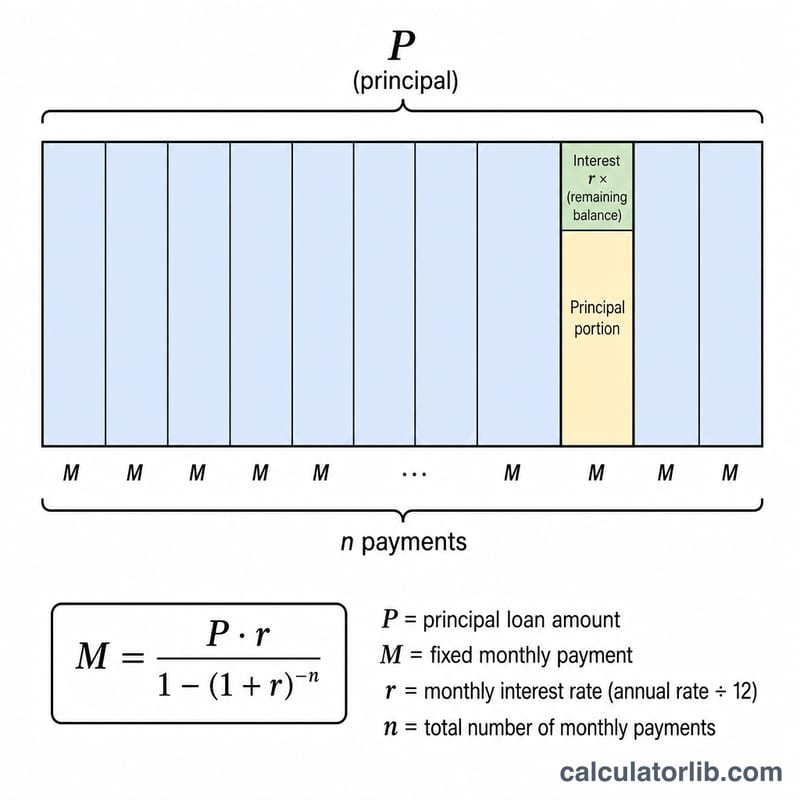

La mensualité se calcule ainsi : $$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$ où \(P\) représente le capital, \(r\) le taux d'intérêt mensuel (le taux annuel divisé par 12) et \(n\) le nombre total de mensualités (nombre d'années \(\times\) 12). Lorsque le taux d'intérêt est de 0 %, la mensualité correspond simplement au capital divisé par le nombre de mois. Le total des intérêts est égal à la mensualité multipliée par le nombre de paiements, moins le capital : $$I = (M \cdot n) - P$$

Exemple chiffré

Empruntons 200 000 $ à un taux annuel de 6 % sur 30 ans. Le taux mensuel est de \(0{,}06 / 12 = 0{,}005\) et \(n = 360\). Comme \((1{,}005)^{360} \approx 6{,}02258\), on obtient $$M = 200\,000 \times \frac{0{,}005 \times 6{,}02258}{6{,}02258 - 1} \approx 1\,199{,}10\ \$$$ par mois. Sur 360 mensualités, vous remboursez environ 431 676 $, dont environ 231 676 $ d'intérêts.

Principaux termes de prêt définis

- Principal (P)

- Le montant initial emprunté, avant l'ajout de tout intérêt. Dans la formule, c'est le solde initial que les paiements doivent rembourser.

- Taux d'intérêt annuel vs. taux mensuel (r)

- Le taux annuel est le coût annuel d'emprunt exprimé en pourcentage (par exemple 6 %). Le taux mensuel utilisé dans la formule de paiement est ce chiffre divisé par 12 et converti à partir du pourcentage : \( r = \dfrac{\text{Taux annuel}}{1200} \). Pour 6 %, cela représente \( 6/1200 = 0,005 \) par mois.

- Durée

- La longueur du prêt, ici entrée en années. Elle détermine la durée pendant laquelle vous effectuez les paiements.

- Nombre de paiements (n)

- Le nombre total de paiements mensuels sur la durée de vie du prêt : \( n = 12 \times \text{Durée en années} \). Un prêt sur 30 ans a \( n = 360 \) paiements.

- Amortissement

- Le processus de remboursement d'un prêt par des paiements périodiques égaux, où chaque paiement couvre les intérêts dus pour cette période plus une partie du principal, réduisant progressivement le solde à zéro.

- Intérêts totaux

- La somme de tous les frais d'intérêt sur la durée de vie du prêt, égale aux paiements totaux moins le principal d'origine : \( (M \times n) - P \).

- Coût total

- Tout ce que vous remboursez sur la durée complète : \( M \times n \), c'est-à-dire le principal plus les intérêts totaux.

Comprendre vos résultats

Le paiement mensuel (M) est le montant fixe que vous devez chaque mois pour un prêt entièrement amortissable. Il est dimensionné de sorte qu'après le dernier paiement, le solde atteigne exactement zéro. Parce qu'il est fixe, il vous permet de budgétiser de façon prévisible, indépendamment de la manière dont le partage entre intérêts et principal change au fil du temps.

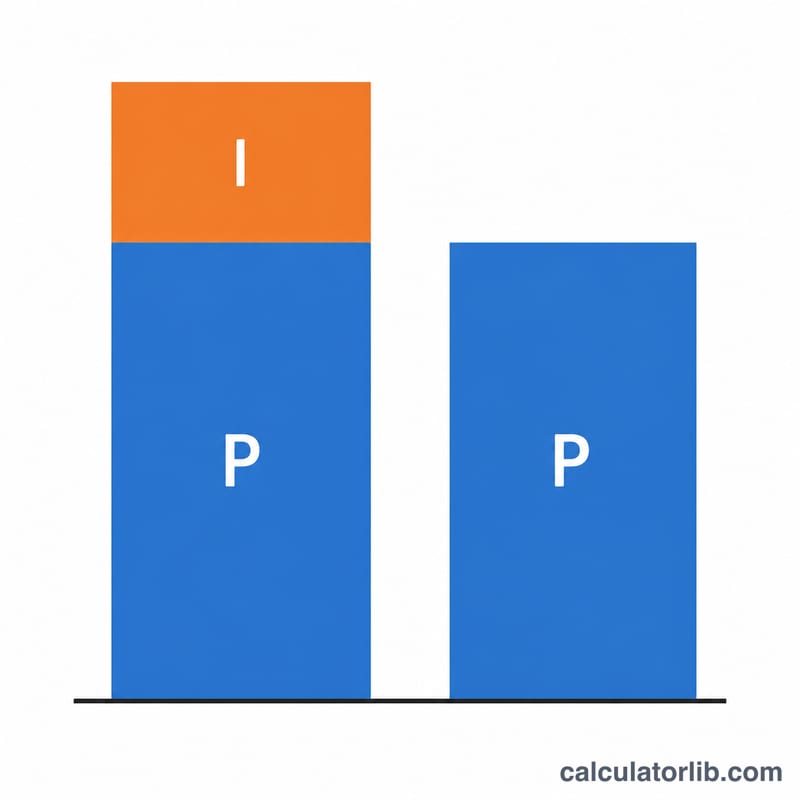

Les intérêts totaux représentent le supplément que vous payez au-delà du montant emprunté — la rémunération du prêteur pour le prêt. Le coût total est la somme du principal et des intérêts totaux, représentant le montant total débourché sur la durée.

Au sein d'un prêt amortissable, les intérêts dominent les premiers paiements. Les intérêts chaque mois sont facturés sur le solde impayé, qui est le plus important au début, de sorte qu'une grande partie de vos premiers paiements va aux intérêts et qu'une petite partie réduit le principal. À mesure que le solde diminue, la portion d'intérêts rétrécit et une plus grande part de chaque paiement réduit le principal — le partage s'oriente régulièrement vers le principal à mesure que le prêt arrive à échéance.

Choisir une durée plus longue réduit le paiement mensuel car le principal est réparti sur un plus grand nombre de paiements, mais cela augmente les intérêts totaux car vous portez un solde plus longtemps et accumulez des intérêts pendant plus de mois. Une durée plus courte fait l'inverse : un paiement mensuel plus élevé mais beaucoup moins d'intérêts globalement. Comparer les chiffres de coût total entre les durées rend cet arbitrage concret.

Ceci est une information éducative générale sur le fonctionnement des mathématiques des prêts, et non un conseil financier personnalisé. Les offres de prêt réelles peuvent inclure des frais, des conventions de composition ou une assurance qui modifient les chiffres ; consultez les divulgations du prêteur et un professionnel qualifié pour les décisions spécifiques à votre situation.

Questions fréquentes

Les taxes et assurances sont-elles incluses ? Non. L'outil n'affiche que le capital et les intérêts. Pour un crédit immobilier, ajoutez séparément l'assurance emprunteur et, le cas échéant, les frais de garantie. (À noter : en France, le coût d'un crédit s'exprime souvent via le TAEG, qui intègre l'assurance et les frais annexes — ce calculateur ne porte que sur le capital et les intérêts.)

Et si mon taux est de 0 % ? Le calculateur gère le cas d'un taux à 0 % en répartissant le capital de façon égale sur l'ensemble des mois.

Puis-je l'utiliser avec n'importe quelle devise ? Oui. Les calculs sont indépendants de la devise : saisissez simplement vos montants dans la monnaie de votre choix.