Что такое расширенный кредитный калькулятор?

Этот калькулятор рассчитывает фиксированный ежемесячный платёж по любому аннуитетному кредиту — ипотеке, автокредиту, потребительскому займу или образовательной ссуде. Укажите сумму займа, годовую процентную ставку и срок погашения, и калькулятор покажет размер ежемесячного платежа, итоговую сумму к возврату и общую переплату по процентам за весь срок кредита.

Как пользоваться калькулятором

Введите сумму кредита (основной долг), годовую ставку в процентах (например, 6 для 6%) и срок в годах. Инструмент переводит срок в месяцы, а годовую ставку — в месячную, после чего применяет стандартную формулу аннуитета. Результаты пересчитываются мгновенно, так что вы легко сравните разные сроки и ставки.

Разбираем формулу

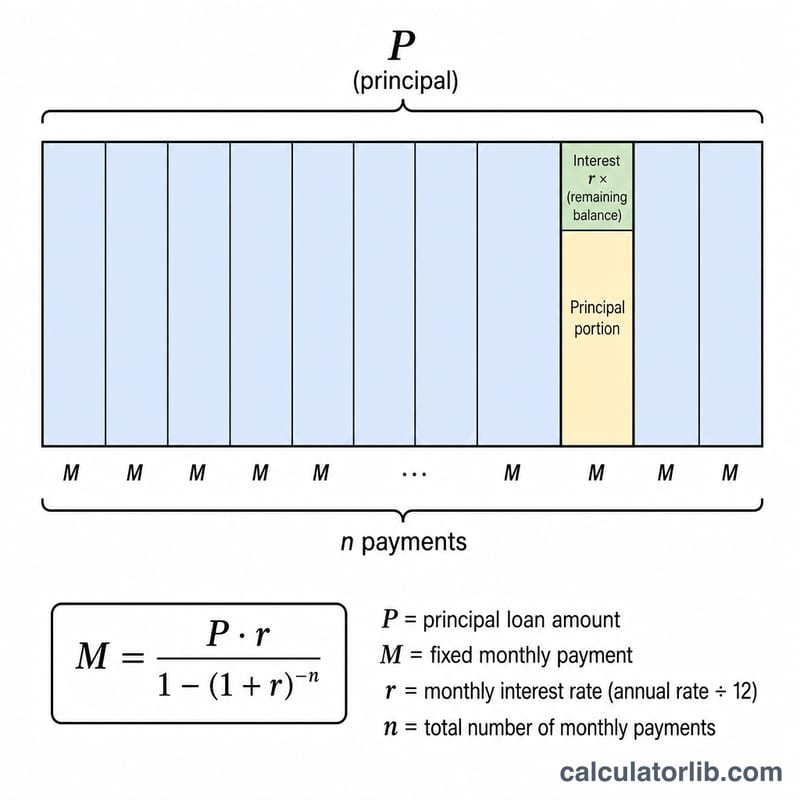

Ежемесячный платёж считается по формуле $$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$, где \(P\) — сумма кредита, \(r\) — месячная процентная ставка (годовая ставка, делённая на 12), а \(n\) — общее число ежемесячных платежей (количество лет × 12). При ставке 0% платёж — это просто сумма кредита, делённая на число месяцев. Общая переплата по процентам равна ежемесячному платежу, умноженному на число платежей, минус основной долг.

Пример расчёта

Берём в кредит 200 000 $ под 6% годовых на 30 лет. Месячная ставка составит \(0{,}06 / 12 = 0{,}005\), а \(n = 360\). Тогда \((1{,}005)^{360} \approx 6{,}02258\), поэтому $$M = 200\,000 \times 0{,}005 \times \frac{6{,}02258}{6{,}02258 - 1} \approx 1199{,}10\ \$$$ в месяц. За 360 платежей вы вернёте около 431 676 $, из которых примерно 231 676 $ — это проценты.

Частые вопросы

Учитываются ли налоги и страховка? Нет. Калькулятор показывает только основной долг и проценты. Для ипотеки добавляйте страховые и налоговые платежи отдельно.

А если ставка 0%? При нулевой ставке калькулятор просто равномерно распределяет сумму кредита по месяцам.

Подходит ли он для любой валюты? Да — математика не зависит от валюты, вводите суммы в той валюте, которой пользуетесь (рубли, доллары, евро и т. д.).

Основные условия кредита

- Сумма кредита (P)

- Первоначальная заимствованная сумма, до добавления процентов. В формуле это начальный баланс, который должны погасить платежи.

- Годовая процентная ставка в сравнении с месячной ставкой (r)

- Годовая ставка — это годовая стоимость заимствования, выраженная в процентах (например, 6%). Месячная ставка, используемая в формуле платежа, это данный показатель, разделённый на 12 и переведённый из процентов: \( r = \dfrac{\text{Годовая ставка}}{1200} \). Для 6% это \( 6/1200 = 0.005 \) в месяц.

- Срок

- Длительность кредита, здесь вводится в годах. Она определяет, как долго вы осуществляете платежи.

- Количество платежей (n)

- Общее количество ежемесячных платежей в течение срока действия кредита: \( n = 12 \times \text{Срок в годах} \). Кредит на 30 лет имеет \( n = 360 \) платежей.

- Амортизация

- Процесс погашения кредита равными периодическими платежами, где каждый платёж покрывает причитающиеся в этот период проценты и часть основной суммы, постепенно сокращая баланс до нуля.

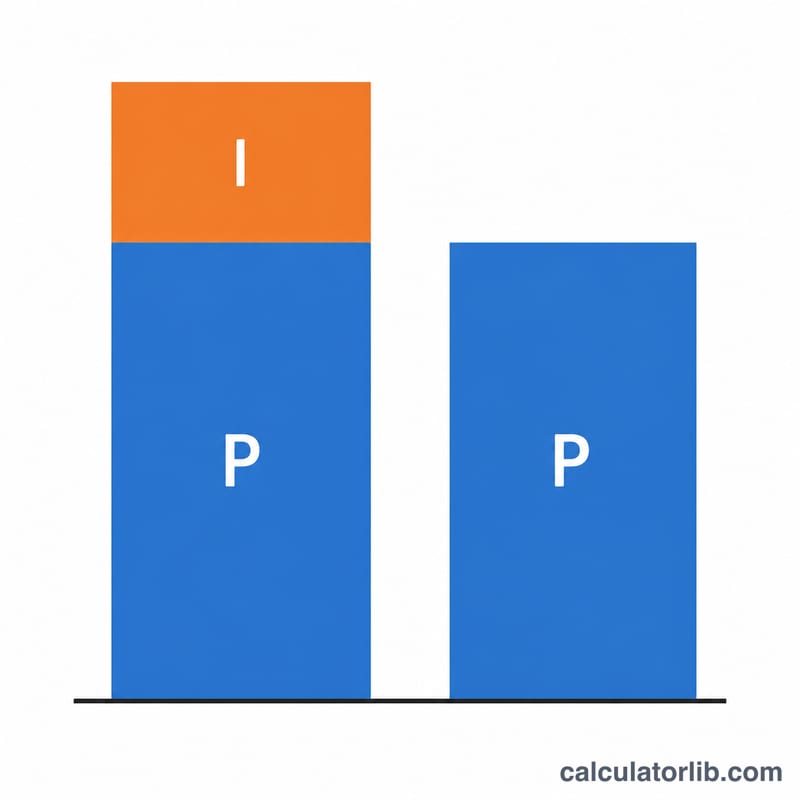

- Общие проценты

- Сумма всех процентных начислений в течение срока действия кредита, равная общим платежам минус первоначальная сумма кредита: \( (M \times n) - P \).

- Общая стоимость

- Всё, что вы погашаете за весь срок: \( M \times n \), то есть основная сумма плюс общие проценты.

Понимание ваших результатов

Ежемесячный платёж (M) — это фиксированная сумма, которую вы должны ежемесячно выплачивать при полностью амортизируемом кредите. Он рассчитан таким образом, что после последнего платежа баланс становится ровно нулевым. Поскольку он фиксирован, это позволяет вам планировать бюджет предсказуемо, независимо от того, как со временем изменяется соотношение между процентами и основной суммой.

Общие проценты — это дополнительная сумма, которую вы платите сверх заимствованной суммы — это компенсация кредитора за выданный кредит. Общая стоимость — это сумма основной суммы и общих процентов, представляющая полную сумму, которую вы выплачиваете за весь срок.

В амортизируемом кредите проценты доминируют на ранних этапах платежей. Проценты начисляются ежемесячно на непогашённый остаток, который наибольший в начале, поэтому большая часть ваших ранних платежей идёт на проценты и лишь малая часть сокращает основную сумму. По мере уменьшения баланса доля процентов снижается и большая часть каждого платежа уменьшает основную сумму — соотношение постепенно смещается в сторону основной суммы по мере взросления кредита.

Выбор более длительного срока снижает ежемесячный платёж, потому что основная сумма распределяется на большее количество платежей, но это увеличивает общие проценты, потому что вы несёте баланс дольше и начисляете проценты в течение большего количества месяцев. Более короткий срок даёт противоположный эффект: более высокий ежемесячный платёж, но намного меньше процентов в целом. Сравнение показателей общей стоимости по разным срокам делает это компромисс конкретным.

Это общая образовательная информация о том, как работает математика кредитов, а не персональная финансовая рекомендация. Фактические предложения по кредитам могут включать комиссии, соглашения о начислении процентов или страховку, которые изменяют числа; проконсультируйтесь с раскрытиями информации кредитора и квалифицированным специалистом для решений, специфичных для вашей ситуации.