Qu'est-ce que l'amortissement par unités de production ?

La méthode des unités de production — aussi appelée méthode des unités d'œuvre — répartit le coût d'un actif en fonction de son utilisation réelle plutôt que du temps qui passe. Elle convient parfaitement aux machines, véhicules et équipements dont l'usure dépend du rythme d'activité : kilomètres parcourus, heures de fonctionnement ou unités fabriquées. Les périodes d'utilisation intensive supportent une dotation plus élevée, tandis que les périodes creuses en supportent moins. La charge d'amortissement suit ainsi de près la contribution de l'actif à la production.

Comment utiliser ce calculateur

Saisissez le coût d'origine de l'actif, la valeur résiduelle estimée en fin de vie utile, le nombre total d'unités estimées que l'actif devrait produire sur toute sa durée de vie, ainsi que les unités produites sur la période. Le calculateur affiche la dotation aux amortissements de la période, le taux unitaire, la base amortissable et la valeur nette comptable qui en résulte.

La formule expliquée

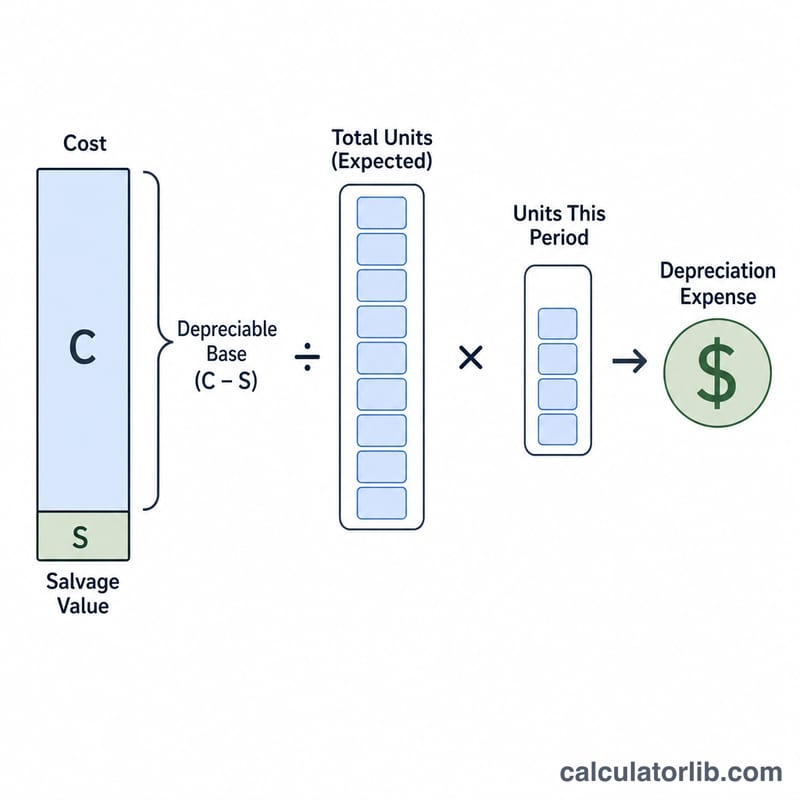

Commencez par déterminer la base amortissable : Coût − Valeur résiduelle. Divisez ce montant par le nombre total d'unités estimées pour obtenir un taux d'amortissement fixe par unité. Multipliez ensuite ce taux par les unités produites au cours de la période pour obtenir la dotation de la période :

$$\text{Amortissement} = \frac{\text{Co\^ut} - \text{Valeur r\'esiduelle}}{\text{Unit\'es totales}} \times \text{Unit\'es de la p\'eriode}$$

Exemple chiffré

Une machine coûte 50 000 $, avec une valeur résiduelle de 5 000 $, et devrait produire 100 000 unités. La base amortissable s'élève donc à 45 000 $. Le taux est de \(45\,000 \div 100\,000 = 0{,}45\) $ par unité. Si elle produit 12 000 unités sur la période, l'amortissement est de \(0{,}45 \times 12\,000 =\) 5 400 $, ce qui laisse une valeur nette comptable de 44 600 $.

FAQ

Quand privilégier la méthode des unités de production plutôt que l'amortissement linéaire ? Utilisez-la lorsque l'utilisation varie fortement d'une période à l'autre et que c'est elle, et non le simple écoulement du temps, qui détermine l'usure de l'actif.

L'amortissement cumulé peut-il dépasser la base amortissable ? Non. Vous devez cesser d'amortir dès que l'amortissement cumulé atteint Coût − Valeur résiduelle, même si l'actif continue de produire des unités.

La valeur résiduelle est-elle obligatoire ? S'il n'y en a pas, saisissez 0 ; l'intégralité du coût constitue alors la base amortissable. À noter : les règles comptables et fiscales d'amortissement diffèrent selon les pays, pensez à vérifier celles applicables dans votre juridiction.