什么是工作量法(产量法)折旧?

工作量法,也称产量法,是按资产的实际使用量而非时间长短来分摊资产成本的一种折旧方法。它特别适合机器设备、车辆等磨损程度取决于产出的资产——比如行驶里程、运转小时数或生产件数。使用强度大的期间分摊较多折旧费用,闲置期间分摊较少,因此折旧额能紧密反映资产对生产的实际贡献。需要说明的是,中国《企业会计准则》同样认可工作量法,与本计算器的算法一致;具体在税前扣除上的处理请以当地税法规定为准。

如何使用本计算器

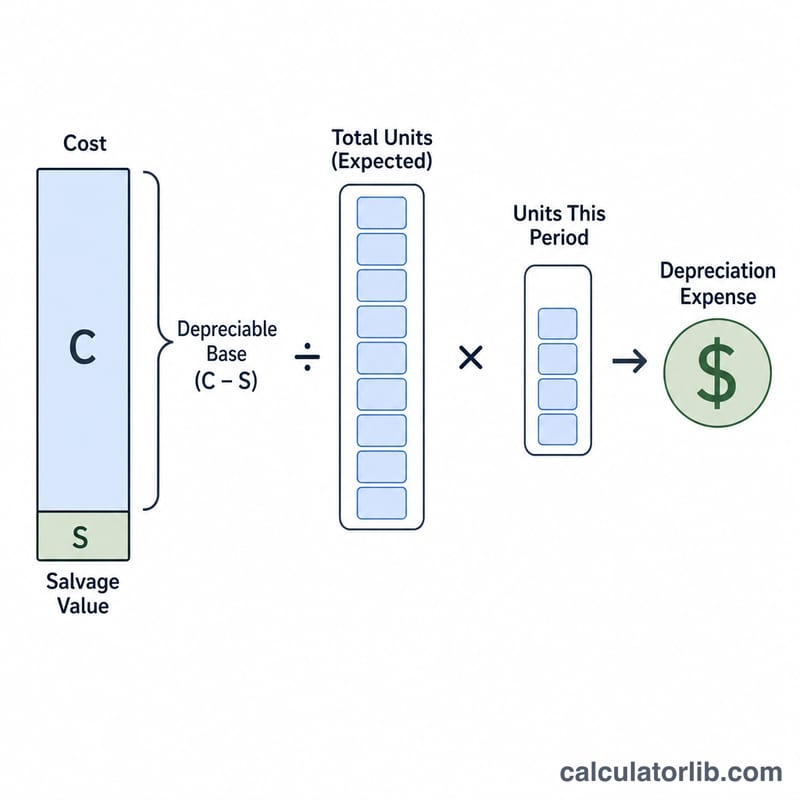

依次填入资产的原值(资产成本)、预计使用寿命结束时的残值、资产在整个寿命期内的预计总产量,以及本期实际产量。计算器将自动得出本期折旧费用、单位折旧额、应计提折旧总额(折旧基数)以及计提后的账面价值。

计算公式解析

首先求出折旧基数:原值 − 残值。再用折旧基数除以预计总产量,得到每单位的固定折旧额。最后用单位折旧额乘以本期产量,即为本期折旧费用:

$$\text{折旧额} = \frac{\text{原值} - \text{残值}}{\text{预计总产量}} \times \text{本期产量}$$

实例演算

某台机器原值为 50,000 美元,残值 5,000 美元,预计可生产 100,000 件产品。折旧基数 \(= 45{,}000\) 美元。单位折旧额 \(= 45{,}000 \div 100{,}000 = 0.45\) 每件 0.45 美元。若本期生产 12,000 件,则本期折旧 $$0.45 \times 12{,}000 = \mathbf{5{,}400 \text{ 美元}}$$ 计提后账面价值为 44,600 美元。

常见问题

什么时候该用工作量法而非直线法?当各期使用量差异较大,且资产磨损主要由使用量(而非时间)决定时,宜采用工作量法。

累计折旧会超过折旧基数吗?不会。一旦累计折旧达到「原值 − 残值」,即使继续生产,也应停止计提折旧。

必须填写残值吗?如果没有残值,填 0 即可,此时全部原值都作为折旧基数。