Khấu hao theo sản lượng là gì?

Phương pháp khấu hao theo sản lượng (units of production) phân bổ giá trị của tài sản dựa trên mức độ sử dụng thực tế chứ không phải theo thời gian trôi qua. Đây là cách tính lý tưởng cho máy móc, xe cộ và thiết bị có mức hao mòn phụ thuộc vào công suất hoạt động — số ki-lô-mét đã chạy, số giờ vận hành hay số sản phẩm tạo ra. Những kỳ hoạt động cao sẽ gánh nhiều chi phí khấu hao hơn, còn kỳ ít sử dụng thì gánh ít hơn, nhờ vậy chi phí phản ánh sát đóng góp thực tế của tài sản vào quá trình sản xuất.

Cách sử dụng công cụ này

Hãy nhập nguyên giá tài sản, giá trị thanh lý ước tính khi kết thúc thời gian sử dụng, tổng sản lượng ước tính mà tài sản dự kiến tạo ra trong suốt vòng đời, và số đơn vị sản xuất trong kỳ. Công cụ sẽ cho bạn biết chi phí khấu hao trong kỳ, đơn giá khấu hao trên mỗi đơn vị, giá trị phải khấu hao và giá trị còn lại của tài sản.

Giải thích công thức

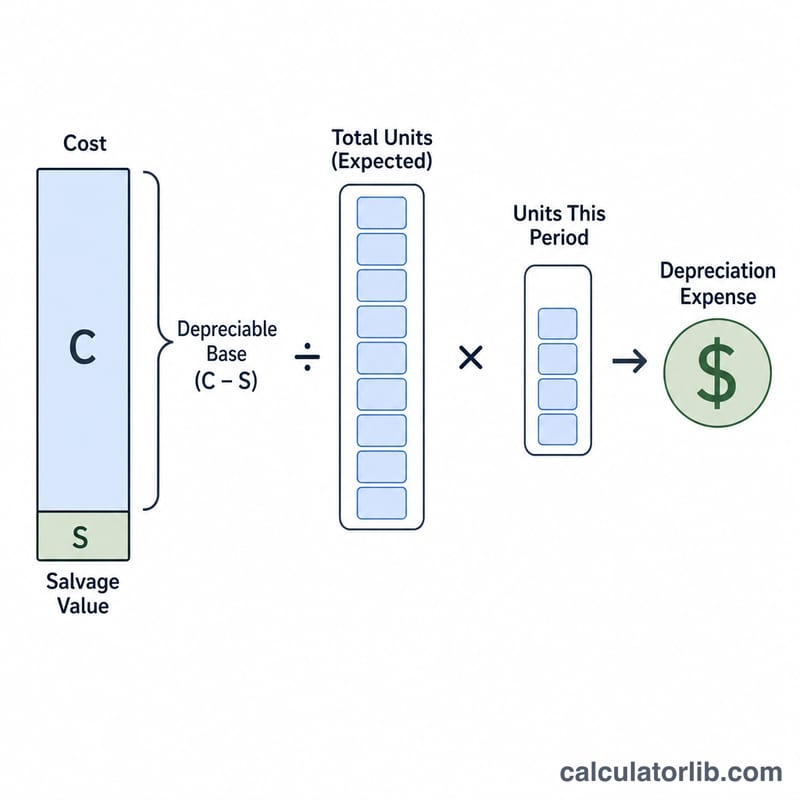

Trước tiên, xác định giá trị phải khấu hao: Nguyên giá − Giá trị thanh lý. Lấy con số này chia cho tổng sản lượng ước tính để có mức khấu hao cố định trên mỗi đơn vị. Sau đó nhân mức khấu hao này với số đơn vị sản xuất trong kỳ để ra chi phí khấu hao của kỳ:

$$\text{Khấu hao} = \frac{\text{Nguyên giá} - \text{Giá trị thanh lý}}{\text{Tổng sản lượng}} \times \text{Số đơn vị trong kỳ}$$

Ví dụ minh họa

Một chiếc máy có nguyên giá 50.000 USD, giá trị thanh lý 5.000 USD và dự kiến sản xuất được 100.000 đơn vị. Giá trị phải khấu hao = 45.000 USD. Mức khấu hao = \(45.000 \div 100.000 = 0{,}45\) USD/đơn vị. Nếu trong kỳ máy sản xuất 12.000 đơn vị, chi phí khấu hao = \(0{,}45 \times 12.000 =\) 5.400 USD, để lại giá trị còn lại là 44.600 USD.

Câu hỏi thường gặp

Khi nào nên dùng phương pháp theo sản lượng thay vì khấu hao đường thẳng? Hãy dùng khi mức độ sử dụng chênh lệch nhiều giữa các kỳ và chính việc sử dụng (chứ không phải thời gian) là nguyên nhân gây hao mòn tài sản.

Tổng khấu hao có thể vượt quá giá trị phải khấu hao không? Không. Bạn phải ngừng trích khấu hao khi khấu hao lũy kế đã chạm mốc Nguyên giá − Giá trị thanh lý, kể cả khi tài sản vẫn tiếp tục tạo ra sản phẩm.

Có bắt buộc phải có giá trị thanh lý không? Nếu không có, bạn nhập 0; khi đó toàn bộ nguyên giá sẽ trở thành giá trị phải khấu hao.