संचित मूल्यह्रास क्या है?

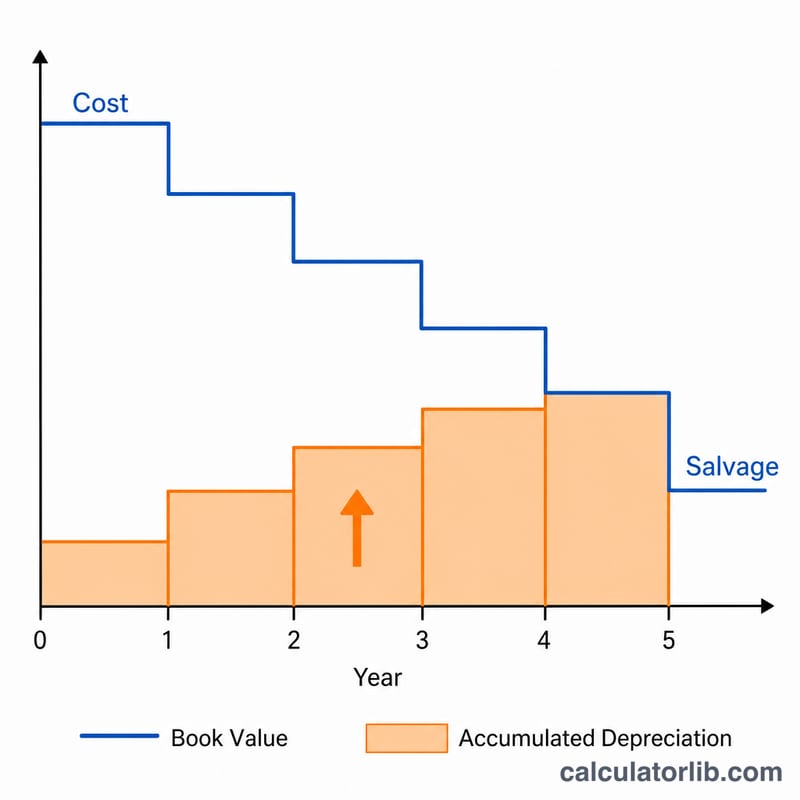

संचित मूल्यह्रास (Accumulated Depreciation) किसी स्थिर परिसंपत्ति (fixed asset) के उपयोग में आने के बाद से अब तक दर्ज किए गए कुल मूल्यह्रास व्यय को कहते हैं। यह एक प्रति-परिसंपत्ति (contra-asset) खाता है जो बैलेंस शीट पर संपत्ति, संयंत्र और उपकरण (PP&E) के सकल मूल्य को घटाता है। यह कैलकुलेटर स्ट्रेट-लाइन विधि का उपयोग करता है — जो सबसे आम और सरल तरीका है और परिसंपत्ति की मूल्यह्रास-योग्य लागत को उसके पूरे उपयोगी जीवन में समान रूप से बाँट देता है।

इस कैलकुलेटर का उपयोग कैसे करें

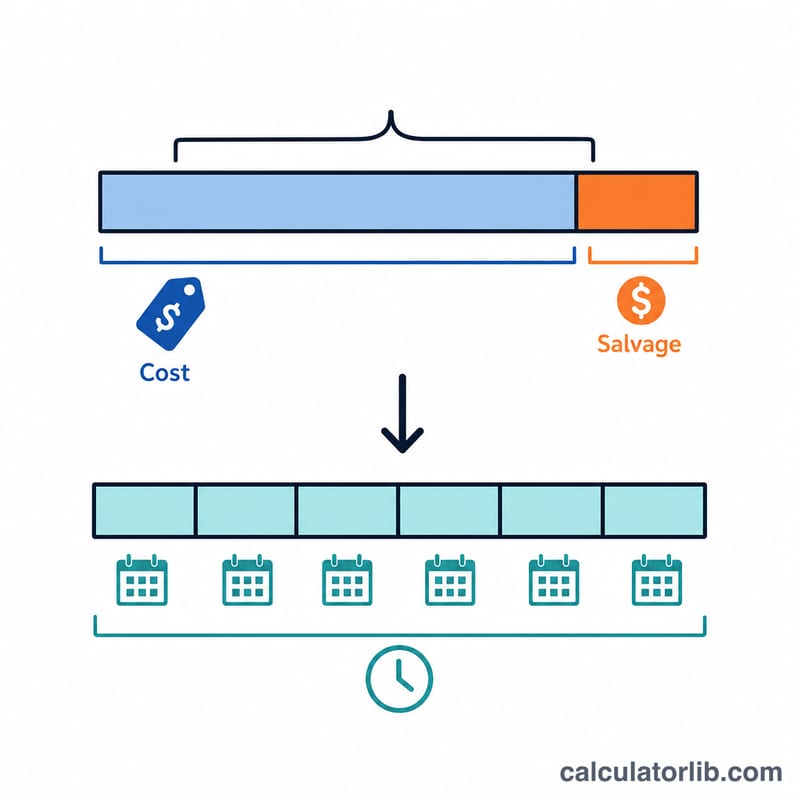

चार मान भरें: परिसंपत्ति की मूल लागत, अनुमानित अवशिष्ट मूल्य (जीवन के अंत में परिसंपत्ति का जितना मूल्य रहने की उम्मीद है), वर्षों में उपयोगी जीवन, और परिसंपत्ति को उपयोग में लाए जाने के बाद से बीते वर्षों की संख्या। कैलकुलेटर आपको संचित मूल्यह्रास, वार्षिक मूल्यह्रास व्यय और मौजूदा बही मूल्य बता देगा।

सूत्र की व्याख्या

वार्षिक स्ट्रेट-लाइन मूल्यह्रास निकालने के लिए मूल्यह्रास-योग्य आधार (लागत में से अवशिष्ट मूल्य घटाकर) को उपयोगी जीवन से विभाजित करें। फिर इस वार्षिक राशि को बीते वर्षों की संख्या से गुणा करने पर संचित मूल्यह्रास मिलता है:

$$\text{संचित मूल्यह्रास} = \dfrac{\text{लागत} - \text{अवशिष्ट मूल्य}}{\text{उपयोगी जीवन}} \times \text{बीते वर्ष}$$इसके बाद बही मूल्य बस लागत में से संचित मूल्यह्रास घटाकर मिल जाता है। ध्यान दें कि संचित मूल्यह्रास कभी भी मूल्यह्रास-योग्य आधार से अधिक नहीं होता, इसलिए बीते वर्षों की संख्या उपयोगी जीवन तक ही सीमित रहती है।

उदाहरण के साथ गणना

मान लीजिए एक मशीन की लागत $10,000 है, उसका अवशिष्ट मूल्य $1,000 है और उपयोगी जीवन 5 वर्ष है। तब वार्षिक मूल्यह्रास होगा $$(\$10{,}000 - \$1{,}000) \div 5 = \$1{,}800$$ 2 वर्षों के बाद संचित मूल्यह्रास होगा $$\$1{,}800 \times 2 = \$3{,}600,$$ और बही मूल्य होगा $$\$10{,}000 - \$3{,}600 = \$6{,}400.$$

सम्पत्ति वर्ग के अनुसार विशिष्ट उपयोगी जीवन

सरल रेखा विधि किसी सम्पत्ति के मूल्यह्रास योग्य आधार (लागत घटा बचाव मूल्य) को उसके उपयोगी जीवन के दौरान समान रूप से फैलाती है। इसलिए एक उचित उपयोगी जीवन का चयन करना गणना के लिए केंद्रीय है। नीचे दिए गए रेंज सामान्य लेखांकन परंपराओं और सामान्य व्यावसायिक सम्पत्तियों के लिए IRS मार्गदर्शन को प्रतिबिंबित करते हैं; आपके द्वारा उपयोग किया जाने वाला सटीक जीवन आपकी लेखांकन नीति, सम्पत्ति की अपेक्षित सेवा अवधि, और—कर उद्देश्यों के लिए—IRS प्रकाशन 946 (MACRS) द्वारा निर्दिष्ट वसूली अवधि का अनुसरण करना चाहिए।

| सम्पत्ति वर्ग | उदाहरण | विशिष्ट उपयोगी जीवन (वर्ष) |

|---|---|---|

| भवन (गैर-आवासीय) | कार्यालय, गोदाम, खुदरा संरचनाएं | 39 (IRS); 30–40 बही |

| भवन (आवासीय किराये) | अपार्टमेंट भवन, किराये के घर | 27.5 (IRS) |

| मशीनरी और उपकरण | उत्पादन मशीनें, भारी उपकरण | 7–15 |

| वाहन | कार, हल्के ट्रक, वैन | 5 |

| कार्यालय उपकरण | कॉपियर, प्रिंटर, टेलीफोन प्रणाली | 5–7 |

| फर्नीचर और फिक्स्चर | डेस्क, कुर्सियां, शेल्विंग, अलमारियां | 7 |

| कंप्यूटर और परिधीय उपकरण | PC, सर्वर, लैपटॉप, मॉनिटर | 3–5 |

उदाहरण के लिए, $50,000 में खरीदी गई एक मशीन जिसका $5,000 बचाव मूल्य है और 10-वर्षीय उपयोगी जीवन है, \((50000-5000)/10 = \$4{,}500\) प्रति वर्ष मूल्यह्रास होता है। 4 वर्षों के बाद, संचित मूल्यह्रास \(\$4{,}500 \times 4 =\) $18,000 है।

अपने परिणाम की व्याख्या

संचित मूल्यह्रास एक विपरीत-सम्पत्ति खाता है। बैलेंस शीट पर इसे संबंधित संपत्ति, संयंत्र और उपकरण (PP&E) लाइन के ठीक नीचे (या इसके विरुद्ध नेट) कटौती के रूप में रिपोर्ट किया जाता है। इसमें एक क्रेडिट शेष है जो प्रत्येक अवधि में बढ़ता है जैसे-जैसे मूल्यह्रास व्यय दर्ज किया जाता है, जबकि सम्पत्ति की मूल लागत अपनी ऐतिहासिक राशि पर अपरिवर्तित रहती है।

शुद्ध PP&E (जिसे शुद्ध पुस्तक मूल्य या ले जाई गई राशि भी कहा जाता है) से संबंध है:

$$\text{शुद्ध पुस्तक मूल्य} = \text{लागत} - \text{संचित मूल्यह्रास}$$

पहले के उदाहरण को जारी रखते हुए, $50,000 की लागत वाली एक सम्पत्ति जिसके पास $18,000 का संचित मूल्यह्रास है, का शुद्ध पुस्तक मूल्य \(50000 - 18000 = \$32{,}000\) है। प्रत्येक वर्ष वह आंकड़ा सालाना मूल्यह्रास राशि से घटता है जब तक यह सम्पत्ति के बचाव मूल्य तक नहीं पहुंचता, उसके बाद कोई और सरल रेखा मूल्यह्रास नहीं लिया जाता है।

इस परिणाम को पढ़ते समय दो बातें महत्वपूर्ण हैं:

- यह पुस्तक मूल्य है, बाजार मूल्य नहीं। शुद्ध पुस्तक मूल्य समय के साथ ऐतिहासिक लागत के आवंटन को प्रतिबिंबित करता है; यह अनुमान नहीं है कि सम्पत्ति किसके लिए बिक्री होगी। उपकरण, वाहन, या भवनों का बाजार मूल्य उनकी ले जाई गई राशि से काफी अधिक या कम हो सकता है।

- यह पुस्तक मूल्यह्रास है, कर मूल्यह्रास नहीं। सरल रेखा विधि के तहत वित्तीय-विवरण (पुस्तक) मूल्यह्रास अक्सर कर रिटर्न पर दावा की गई राशि से भिन्न होता है, जो संयुक्त राज्य अमेरिका में आमतौर पर MACRS वसूली अवधि और त्वरित दरों का उपयोग करता है। ये समय अंतर आस्थगित करों का एक सामान्य स्रोत हैं।

यह व्याख्या सामान्य लेखांकन जानकारी है, वित्तीय, कर, या लेखांकन सलाह नहीं। अपनी विशिष्ट स्थिति के लिए उपयुक्त उपचार के लिए एक योग्य पेशेवर से परामर्श लें।

अक्सर पूछे जाने वाले प्रश्न

क्या यह मूल्यह्रास व्यय के समान है? नहीं। मूल्यह्रास व्यय किसी एक अवधि की राशि है, जबकि संचित मूल्यह्रास आज तक दर्ज की गई कुल राशि (रनिंग टोटल) है।

क्या संचित मूल्यह्रास परिसंपत्ति की लागत से अधिक हो सकता है? नहीं। यह मूल्यह्रास-योग्य आधार (लागत में से अवशिष्ट मूल्य) तक ही सीमित होता है, इसलिए बही मूल्य कभी अवशिष्ट मूल्य से नीचे नहीं जाता।

अगर मैं कोई दूसरी विधि अपनाऊँ तो? यह टूल स्ट्रेट-लाइन मूल्यह्रास मानकर चलता है। घटते-शेष (declining-balance) या उत्पादन-इकाई (units-of-production) जैसी विधियाँ अलग शेड्यूल देती हैं। ध्यान दें कि यहाँ राशियाँ डॉलर ($) में दिखाई गई हैं; भारत में कंपनी अधिनियम और आयकर अधिनियम के तहत मूल्यह्रास नियम (और निर्धारित दरें) अलग हो सकते हैं, फिर भी स्ट्रेट-लाइन गणना का सिद्धांत वही रहता है।