Motosiklet Kredisi Taksit Hesaplayıcı Nedir?

Motosiklet Kredisi Taksit Hesaplayıcı, iki tekerlekli araç kredinizin aylık eşit taksitini (uluslararası kullanımda EMI olarak bilinir) tahmin etmenize yardımcı olur. Aylık taksit, kredinizi tamamen kapatana kadar her ay ödediğiniz sabit tutardır; bu tutar hem anaparayı hem de faizi kapsar. Kredi tutarını, yıllık faiz oranını ve vadeyi girdiğinizde aylık ödemenizi ve kredinin toplam maliyetini anında görürsünüz. Not: Bu hesaplama formülü her ülkede aynı çalışır; örnekteki tutarlar Hindistan Rupisi (₹) cinsindendir, ancak siz kendi para biriminizdeki rakamları girerek aynı sonucu elde edebilirsiniz.

Nasıl Kullanılır?

Kredi tutarını (motosiklet fiyatından peşinatı düştükten sonra kalan miktar), bankanın belirlediği yıllık faiz oranını yüzde olarak ve kredi vadesini ay cinsinden girin. Hesaplayıcı; aylık taksitinizi, kredi süresi boyunca ödeyeceğiniz toplam faizi ve geri ödeyeceğiniz toplam tutarı (anapara + faiz) gösterir.

Formül Açıklaması

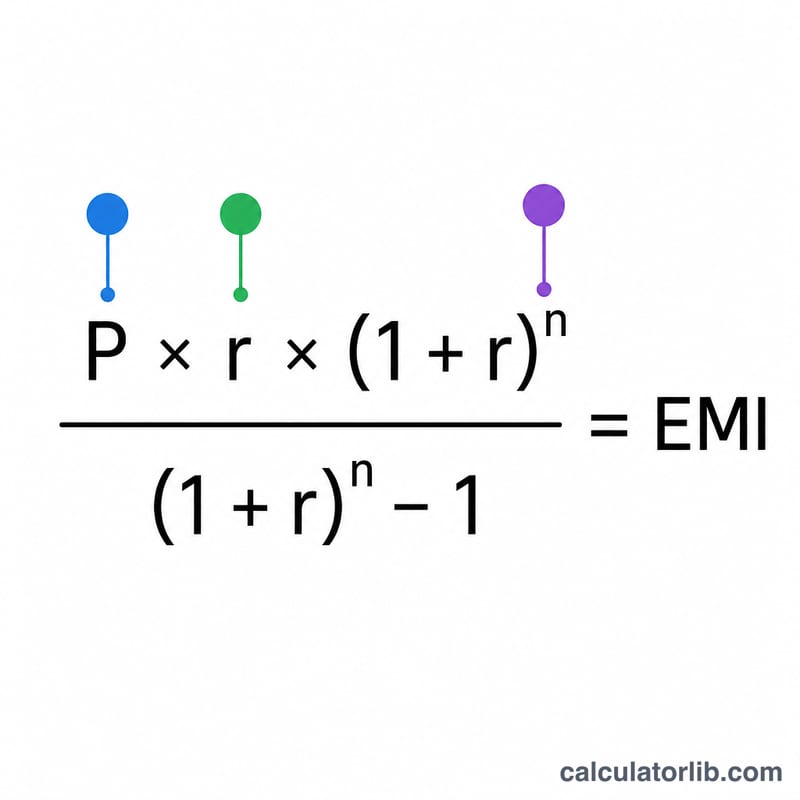

Aylık taksit, azalan bakiye yöntemiyle şu formül kullanılarak hesaplanır:

$$\text{Taksit} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$Burada \(P\) anaparayı, \(r\) aylık faiz oranını (yıllık oranın 12'ye ve 100'e bölünmesiyle bulunur) ve \(n\) ay sayısını ifade eder. Faiz oranı sıfır olduğunda taksit, basitçe anaparanın ay sayısına bölünmesiyle bulunur.

Örnek Hesaplama

10% yıllık faiz oranıyla 24 ay vadeli ₹80.000'lik bir kredi için: aylık oran

$$r = 10 \div 12 \div 100 = 0{,}0083333$$olur. Formül uygulandığında yaklaşık ₹3.693,57 tutarında bir aylık taksit elde edilir. Bu, 24 ay boyunca toplamda yaklaşık ₹88.645,67 demektir; yani toplam faiz tutarı yaklaşık ₹8.645,67 olur.

Temel Terimler Açıklandı

- EMI (Eşit Aylık Taksit)

- Kredi tamamen geri ödenene kadar her ay ödediğiniz sabit tutar. Her EMI hem faiz hem de anaparanın bir kısmını kapsar.

- Anapara (P)

- Gerçekten borç aldığınız para miktarı — motorun yol fiyatı eksi herhangi bir ön ödeme veya değer takası.

- Yıllık faiz oranı vs aylık oran

- Borç verenler yıllık bir oran belirtirler (örneğin, yılda %10). EMI formülü, yıllık oranı 12'ye (ve yüzdeyi dönüştürmek için 100'e) bölerek bulunan aylık oranı kullanır, bu nedenle \(r = \frac{\text{yıllık oran}}{1200}\).

- Vade (n)

- Geri ödeme süresi, burada ay cinsinden ifade edilir. 3 yıllık bir kredi 36 ay vadesi vardır.

- Azalan Bakiye Yöntemi

- Faizin yalnızca her EMI ile düşen kalan anaparaya uygulandığı bir faiz hesaplama yöntemi. Standart EMI formülü bu yöntemi varsayar, bu nedenle zaman içinde faiz azalırken anapara kısmı artar.

- Toplam Faiz

- Tüm vade boyunca ödenen tüm faizin toplamı — toplam ödeme eksi orijinal anaparası olarak hesaplanır.

- Ön Ödeme

- Motorun fiyatı için kendi fonlarınızdan ödediğiniz peşin bir miktar. Daha büyük bir ön ödeme, anaparayı ve dolayısıyla EMI'nizi ve toplam faizi azaltır.

EMI Sonucunuzu Anlama

EMI, tüm vade boyunca her ay ödemeyi taahhüt ettiğiniz eşit tutardır. Kredinin başında, her EMI'nin daha büyük bir kısmı faiza gider; daha sonra, daha çoğu anaparayı geri ödemeye gider — EMI'nin kendisi sabit kalsa da.

Toplam faiz rakamı, borçlanmanın ekstra maliyetidir — asıl olarak borç aldığınız tutarın üstünde ödediğiniz şeydir. Toplam ödeme basitçe anapara artı bu toplam faizdir, yani tüm EMI'lerinizin tam toplamıdır.

Anlaşılması gereken önemli bir denge: daha uzun bir vade seçmek aylık EMI'nizi düşürür çünkü anapara daha fazla taksiteye yayılır, ancak toplam faizi yükseltir çünkü daha uzun bir süre bakiye borcu alırsınız. Daha kısa bir vade bunun tersini yapar — daha yüksek aylık EMI ancak genel olarak daha az faiz. Uygun fiyatlı aylık ödemeler ile toplam maliyeti tartmak için yukarıdaki senaryo tablosunu kullanın.

Bu rakamlar yalnızca kredi anaparası, faiz oranı ve vadesi yansıtır. İşleme veya dokümantasyon ücretlerini, araç sigortasını, yol vergisini, kayıt ücretlerini ve herhangi bir KDV'yi veya geç ödeme cezalarını hariç tutar. Gerçek cepinizden çıkan tutarınız ve borç verenin dağıttığı tutar, bu öğeler eklendikten sonra farklılık gösterebilir, bu nedenle EMI sonucunu tam sahiplik maliyetinden ziyade temel geri ödeme tahmini olarak değerlendirin.

Sıkça Sorulan Sorular

Yüksek peşinat taksitimi düşürür mü? Evet. Daha yüksek bir peşinat anaparayı azaltır; bu da hem aylık taksitinizi hem de toplam faizi düşürür.

Vade ne anlama gelir? Vade, bu araçta ay cinsinden ifade edilen kredi geri ödeme süresidir.

Dosya masrafı dahil mi? Hayır. Sonuç yalnızca anapara ve faizi kapsar; banka masrafları, sigorta ve vergiler dahil değildir.