ما هي حاسبة قسط قرض الدراجة النارية؟

تساعدك حاسبة قسط قرض الدراجة النارية على تقدير القسط الشهري المتساوي (EMI) لقرض المركبات ذات العجلتين. والقسط الشهري هو المبلغ الثابت الذي تسدده شهرياً حتى سداد القرض بالكامل، ويشمل كلاً من أصل المبلغ والفائدة. بمجرد إدخال قيمة القرض ونسبة الفائدة السنوية ومدة السداد، تظهر لك على الفور قيمة القسط الشهري والتكلفة الإجمالية للقرض.

كيفية استخدام الحاسبة

أدخل قيمة القرض (سعر الدراجة مطروحاً منه الدفعة المقدمة)، ثم نسبة الفائدة السنوية التي يحددها الممول كنسبة مئوية، وأخيراً مدة القرض بالأشهر. تعرض لك الحاسبة قيمة القسط الشهري، وإجمالي الفائدة المستحقة طوال مدة القرض، والمبلغ الكلي (أصل القرض + الفائدة) الذي ستسدده.

شرح المعادلة الحسابية

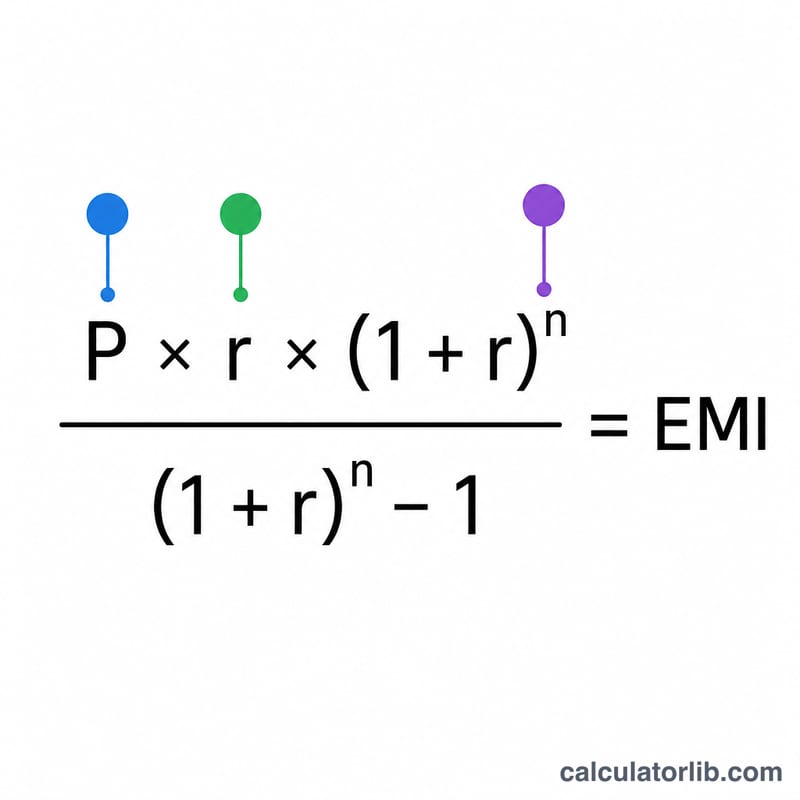

يُحتسب القسط الشهري باستخدام معادلة الرصيد المتناقص: $$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$، حيث يمثل \(P\) أصل المبلغ، و\(r\) نسبة الفائدة الشهرية (الفائدة السنوية مقسومة على 12 ثم على 100)، و\(n\) عدد الأقساط الشهرية. وعندما تكون نسبة الفائدة صفراً، يصبح القسط الشهري ببساطة هو أصل المبلغ مقسوماً على عدد الأشهر.

مثال تطبيقي

لنفترض قرضاً بقيمة 80,000 روبية بفائدة سنوية 10% على مدى 24 شهراً: تكون نسبة الفائدة الشهرية \(r = 10 \div 12 \div 100 = 0.0083333\). وبتطبيق المعادلة نحصل على قسط شهري يبلغ نحو 3,693.57 روبية. وعلى مدى 24 شهراً يصل الإجمالي إلى ما يقارب 88,645.67 روبية، أي بإجمالي فائدة يبلغ نحو 8,645.67 روبية.

الشروط الرئيسية الموضحة

- EMI (أقساط شهرية متساوية)

- المبلغ الثابت الذي تدفعه كل شهر حتى يتم سداد القرض بالكامل. يغطي كل قسط كلاً من الفائدة وجزء من رأس المال.

- رأس المال (P)

- مبلغ المال الذي تقترضه فعلاً — سعر الدراجة على الطريق مطروحاً منه أي دفعة أولية أو قيمة المقايضة.

- سعر الفائدة السنوي مقابل السعر الشهري

- يقتبس المقرضون سعراً سنوياً (على سبيل المثال، 10% سنوياً). تستخدم صيغة EMI السعر الشهري، الذي يتم العثور عليه بقسمة السعر السنوي على 12 (وعلى 100 للتحويل من نسبة مئوية)، لذا \(r = \frac{\text{السعر السنوي}}{1200}\).

- المدة (n)

- فترة السداد، معبراً عنها هنا بالأشهر. القرض لمدة 3 سنوات له مدة 36 شهراً.

- طريقة الرصيد المتناقص

- طريقة حساب الفائدة حيث يتم فرض الفائدة فقط على رأس المال المستحق، والذي ينخفض مع كل قسط. تفترض صيغة EMI القياسية هذه الطريقة، لذا تنخفض الفائدة بمرور الوقت بينما ينمو جزء رأس المال.

- إجمالي الفائدة

- مجموع جميع الفائدة المدفوعة على مدار المدة الكاملة — يُحسب كإجمالي الدفع مطروحاً منه رأس المال الأصلي.

- الدفعة الأولية

- مبلغ مقدم تدفعه من أموالك الخاصة نحو سعر الدراجة. الدفعة الأولية الأكبر تقلل رأس المال وبالتالي قسطك الشهري وإجمالي الفائدة.

فهم نتيجة EMI الخاصة بك

EMI هو المبلغ المتساوي الذي تتعهد بدفعه كل شهر طوال مدة القرض. في البداية، يذهب جزء أكبر من كل قسط نحو الفائدة؛ لاحقاً، يذهب المزيد نحو سداد رأس المال — على الرغم من أن القسط نفسه يبقى ثابتاً.

رقم إجمالي الفائدة هو تكلفة إضافية للاقتراض — ما تدفعه بالإضافة إلى المبلغ الذي اقترضته في الأصل. إجمالي الدفع هو ببساطة رأس المال بالإضافة إلى إجمالي الفائدة، أي المبلغ الكامل لجميع أقساطك.

هناك مقايضة رئيسية يجب فهمها: اختيار مدة أطول يقلل قسطك الشهري لأن رأس المال موزع على مزيد من الأقساط، لكنه يزيد من إجمالي الفائدة لأنك مديون برصيد لفترة أطول. المدة الأقصر تفعل العكس — قسط شهري أعلى لكن فائدة أقل بشكل عام. استخدم جدول السيناريو أعلاه لموازنة الأقساط الشهرية الميسورة مقابل التكلفة الإجمالية.

تعكس هذه الأرقام رأس مال القرض وسعر الفائدة والمدة فقط. تستثني رسوم المعالجة أو التوثيق وتأمين المركبة وضريبة الطرق ورسوم التسجيل وأي ضريبة قيمة مضافة أو عقوبات التأخير. قد تختلف التكلفة الفعلية من جيبك والمبلغ الذي يدفعه المقرض مرة واحدة تتم إضافة هذه العناصر، لذا تعامل مع نتيجة EMI كتقدير السداد الأساسي بدلاً من التكلفة الكاملة للملكية.

الأسئلة الشائعة

هل تقلل الدفعة المقدمة الأكبر من قيمة القسط الشهري؟ نعم. فالدفعة المقدمة الأكبر تخفض أصل المبلغ، مما يقلل من القسط الشهري وإجمالي الفائدة معاً.

ماذا تعني مدة القرض؟ هي فترة سداد القرض، وتُعبَّر عنها في هذه الحاسبة بعدد الأشهر.

هل تشمل النتيجة رسوم المعالجة؟ لا. تشمل النتيجة أصل المبلغ والفائدة فقط؛ أما رسوم الممول والتأمين والضرائب فهي غير مشمولة.