Qu'est-ce que le calculateur d'EMI moto ?

Le calculateur d'EMI moto vous aide à estimer l'EMI (« Equated Monthly Installment », soit la mensualité fixe) d'un crédit deux-roues. Cette notion d'EMI est très répandue dans certains pays, notamment en Inde : il s'agit du montant fixe que vous remboursez chaque mois jusqu'à l'extinction du prêt, couvrant à la fois le capital et les intérêts. En France, on parlerait simplement de « mensualité » d'un crédit à la consommation, mais le principe de calcul reste identique. En saisissant le montant emprunté, le taux d'intérêt annuel et la durée, vous obtenez instantanément votre mensualité et le coût total du crédit.

Comment l'utiliser

Indiquez le montant du prêt (prix de la moto moins votre apport), le taux d'intérêt annuel du prêteur en pourcentage, puis la durée du crédit en mois. Le calculateur affiche votre mensualité (EMI), le total des intérêts dus sur toute la durée, ainsi que la somme totale (capital + intérêts) que vous rembourserez.

La formule expliquée

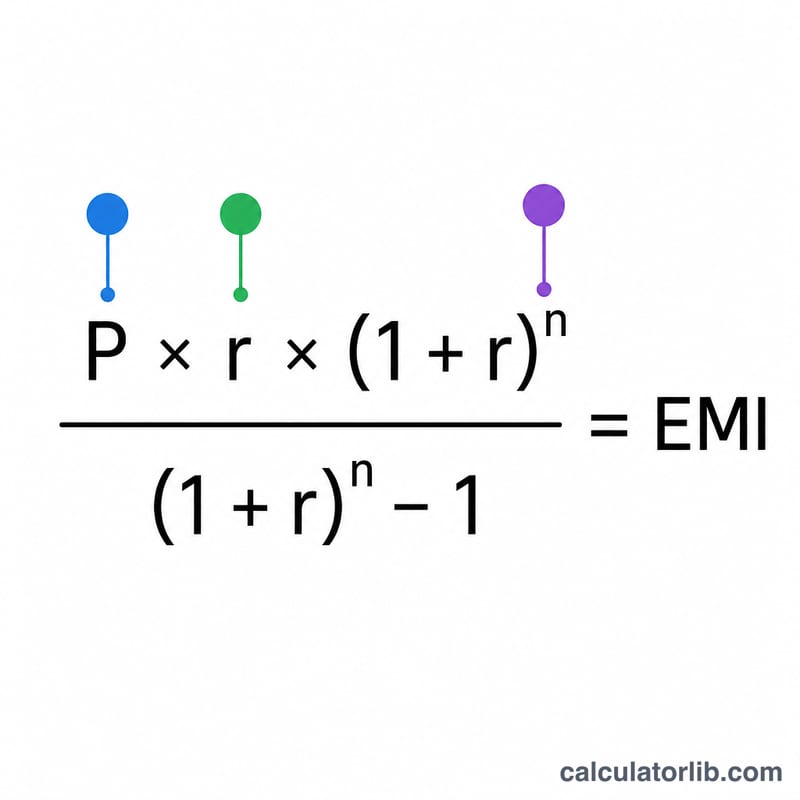

L'EMI repose sur la formule du capital dégressif : $$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ où \(P\) représente le capital, \(r\) le taux d'intérêt mensuel (taux annuel divisé par 12 puis par 100) et \(n\) le nombre de mensualités. Lorsque le taux d'intérêt est nul, la mensualité se résume simplement au capital divisé par le nombre de mois.

Exemple chiffré

Pour un prêt de 80 000 ₹ à 10 % d'intérêt annuel sur 24 mois : le taux mensuel \(r = 10 \div 12 \div 100 = 0{,}0083333\). En appliquant la formule, on obtient une mensualité d'environ 3 693,57 ₹. Sur 24 mois, cela représente un total d'environ 88 645,67 ₹, soit des intérêts totaux d'à peu près 8 645,67 ₹.

Termes clés expliqués

- EMI (Versement mensuel égalisé)

- Le montant fixe que vous payez chaque mois jusqu'au remboursement intégral du prêt. Chaque EMI couvre les intérêts et une partie du capital.

- Capital (P)

- Le montant d'argent que vous empruntez réellement — le prix sur route du deux-roue moins tout acompte ou valeur de reprise.

- Taux d'intérêt annuel par rapport au taux mensuel

- Les prêteurs citent un taux annuel (par exemple, 10 % par an). La formule EMI utilise le taux mensuel, obtenu en divisant le taux annuel par 12 (et par 100 pour convertir à partir d'un pourcentage), donc \(r = \frac{\text{taux annuel}}{1200}\).

- Durée (n)

- La période de remboursement, exprimée ici en mois. Un prêt de 3 ans a une durée de 36 mois.

- Méthode du solde décroissant

- Une méthode de calcul des intérêts où les intérêts sont facturés uniquement sur le capital impayé, qui diminue à chaque EMI. La formule EMI standard suppose cette méthode, les intérêts diminuent donc au fil du temps tandis que la portion du capital augmente.

- Total des intérêts

- La somme de tous les intérêts payés sur toute la durée — calculée comme le paiement total moins le capital d'origine.

- Acompte

- Un montant initial que vous payez de vos propres fonds vers le prix du deux-roue. Un acompte plus important réduit le capital et par conséquent votre EMI et le total des intérêts.

Comprendre votre résultat EMI

Votre EMI est le montant égal que vous vous engagez à payer chaque mois pour toute la durée. Au début du prêt, une plus grande partie de chaque EMI sert à payer les intérêts ; plus tard, plus va au remboursement du capital — même si l'EMI elle-même reste constante.

Le chiffre du total des intérêts est le coût supplémentaire de l'emprunt — ce que vous payez au-delà du montant que vous avez emprunté à l'origine. Le paiement total est simplement le capital plus ce total des intérêts, c'est-à-dire la somme totale de tous vos EMI.

Un compromis clé à comprendre : choisir une durée plus longue réduit votre EMI mensuel parce que le capital est réparti sur plus de versements, mais cela augmente le total des intérêts parce que vous devrez une balance pendant plus longtemps. Une durée plus courte fait l'inverse — un EMI mensuel plus élevé mais moins d'intérêts au total. Utilisez le tableau de scénarios ci-dessus pour peser les paiements mensuels abordables par rapport au coût total.

Ces chiffres reflètent le capital du prêt, le taux d'intérêt et la durée uniquement. Ils excluent les frais de traitement ou de documentation, l'assurance automobile, la taxe routière, les frais d'enregistrement et toute GST ou pénalités de paiement tardif. Votre coût réel et le montant déboursé par le prêteur peuvent différer une fois que ces éléments sont ajoutés, traitez donc le résultat EMI comme l'estimation du remboursement principal plutôt que le coût complet de possession.

FAQ

Un apport plus élevé réduit-il ma mensualité ? Oui. Un apport plus important diminue le capital emprunté, ce qui réduit à la fois votre mensualité et le montant total des intérêts.

Que signifie la durée ? La durée correspond à la période de remboursement du prêt, exprimée en mois dans cet outil.

Les frais de dossier sont-ils inclus ? Non. Le résultat ne couvre que le capital et les intérêts ; les frais du prêteur, l'assurance et les taxes ne sont pas pris en compte.