Что такое калькулятор EMI для мотоцикла?

Калькулятор EMI помогает оценить размер фиксированного ежемесячного платежа (EMI — Equated Monthly Installment) по кредиту на двухколёсный транспорт. EMI — это одинаковая сумма, которую вы вносите каждый месяц до полного погашения займа; она включает и часть основного долга, и проценты. Достаточно указать сумму кредита, годовую процентную ставку и срок — и вы сразу увидите свой ежемесячный платёж и полную стоимость кредита. Обратите внимание: схема EMI и обозначение «₹» характерны для рынка Индии, но сама формула универсальна, поэтому расчёт подходит для любого аннуитетного кредита независимо от валюты.

Как пользоваться калькулятором

Введите сумму кредита (цена мотоцикла за вычетом первоначального взноса), годовую процентную ставку в процентах и срок кредита в месяцах. Калькулятор покажет ежемесячный платёж EMI, общую сумму процентов за весь срок и итоговую сумму к выплате (основной долг + проценты).

Формула расчёта

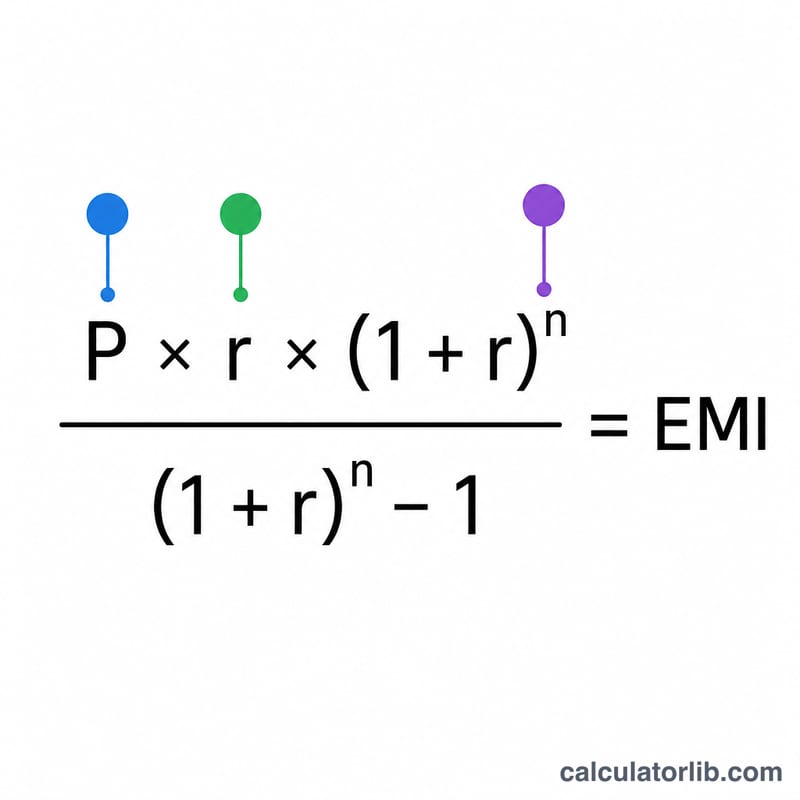

EMI рассчитывается по формуле аннуитета с уменьшающимся остатком:

$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$где \(P\) — сумма кредита, \(r\) — месячная процентная ставка (годовая ставка, делённая на 12 и на 100), а \(n\) — количество ежемесячных платежей. Если ставка равна нулю, EMI — это просто сумма кредита, делённая на число месяцев.

Пример расчёта

Возьмём кредит на ₹80 000 под 10% годовых на 24 месяца. Месячная ставка составит \(r = 10 \div 12 \div 100 = 0{,}0083333\). По формуле получаем EMI около ₹3 693,57. За 24 месяца это в сумме примерно ₹88 645,67, то есть переплата по процентам — около ₹8 645,67.

Частые вопросы

Снижает ли больший первоначальный взнос мой EMI? Да. Чем крупнее взнос, тем меньше сумма кредита, а значит, уменьшаются и ежемесячный платёж, и общая переплата по процентам.

Что означает «срок кредита»? В этом калькуляторе срок — это период погашения займа, выраженный в месяцах.

Учитывается ли комиссия за оформление? Нет. Расчёт включает только основной долг и проценты; комиссии банка, страховка и налоги в него не входят.

Ключевые термины объяснены

- EMI (Равный ежемесячный платёж)

- Фиксированная сумма, которую вы платите каждый месяц до полного погашения кредита. Каждый EMI покрывает как процент, так и часть основной суммы долга.

- Основная сумма долга (P)

- Сумма денег, которую вы действительно заимствуете — цена мотоцикла на дороге за вычетом любого авансового платежа или стоимости обмена.

- Годовая процентная ставка vs месячная ставка

- Кредиторы указывают годовую ставку (например, 10% в год). Формула EMI использует месячную ставку, которая находится путём деления годовой ставки на 12 (и на 100 для перевода из процентов), поэтому \(r = \frac{\text{годовая ставка}}{1200}\).

- Срок кредита (n)

- Период погашения, выраженный в месяцах. Кредит на 3 года имеет срок 36 месяцев.

- Метод убывающего остатка

- Метод расчёта процентов, при котором проценты начисляются только на оставшуюся основную сумму долга, которая уменьшается с каждым EMI. Стандартная формула EMI предполагает этот метод, поэтому проценты уменьшаются со временем, а доля основного долга растёт.

- Общий процент

- Сумма всех процентов, выплаченных за весь период кредита — рассчитывается как общий платёж минус первоначальная основная сумма долга.

- Авансовый платёж

- Сумма, которую вы платите заранее из собственных средств в счёт цены мотоцикла. Более крупный авансовый платёж уменьшает основную сумму долга и, следовательно, ваш EMI и общий процент.

Понимание вашего результата EMI

Ваш EMI — это равная сумма, которую вы обязуетесь платить каждый месяц в течение всего срока кредита. В начале кредита большая часть каждого EMI идёт на уплату процентов; позже больше идёт на погашение основной суммы долга — хотя сам EMI остаётся постоянным.

Цифра общего процента — это дополнительная стоимость заимствования — то, что вы платите сверх суммы, которую вы первоначально заимствовали. Общий платёж — это просто основная сумма долга плюс этот общий процент, то есть полная сумма всех ваших EMI.

Ключевой компромисс, который необходимо понять: выбор более длительного срока снижает ваш ежемесячный EMI, потому что основная сумма долга распределяется на большее количество платежей, но это увеличивает общий процент, потому что вы задолжены дольше. Более короткий срок даёт противоположный эффект — более высокий ежемесячный EMI, но меньше процентов в целом. Используйте таблицу сценариев выше, чтобы сопоставить доступные ежемесячные платежи с общей стоимостью.

Эти цифры отражают только основную сумму кредита, процентную ставку и срок кредита. Они исключают комиссии за обработку или документацию, страховку транспортного средства, дорожный налог, регистрационные сборы и любой НДС или штрафы за просрочку платежа. Ваша фактическая стоимость и сумма, выданная кредитором, могут отличаться после добавления этих элементов, поэтому рассматривайте результат EMI как основную оценку погашения, а не полную стоимость владения.