什么是摩托车EMI计算器?

摩托车EMI计算器用于估算两轮车(摩托车、电动车)贷款的等额每月还款额,即EMI(Equated Monthly Installment)。EMI是一种在印度等市场常见的还款方式,指在还清贷款前每月固定支付的金额,其中同时包含本金和利息。你只需输入贷款金额、年利率和还款期限,即可立刻看到每月需要还多少钱,以及这笔贷款的总成本。需要说明的是,EMI是印度等国常用的术语,其本质就是分期等额还款,与国内的"等额本息"算法一致。

如何使用

请输入贷款金额(车价减去首付后的金额)、贷款机构提供的年利率(以百分比表示),以及以月为单位的还款期限。计算器会返回你的每月EMI、整个贷款期内应付的总利息,以及你最终需要偿还的总金额(本金+利息)。

计算公式详解

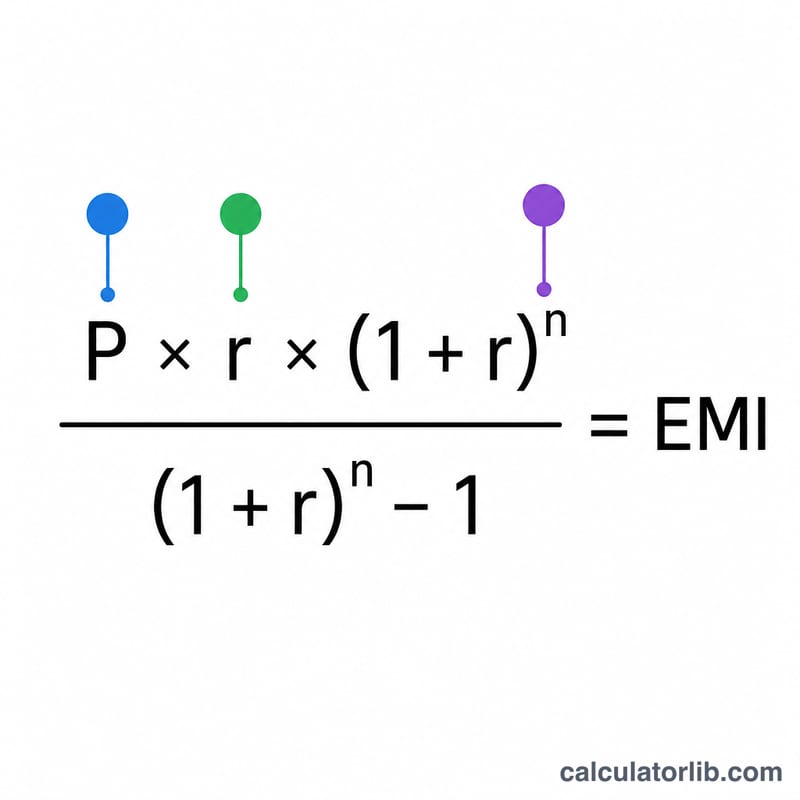

EMI采用递减余额(等额本息)公式计算:$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$其中,\(P\)为贷款本金,\(r\)为月利率(年利率除以12再除以100),\(n\)为还款总月数。当利率为零时,EMI就简单地等于本金除以还款月数。

实例演算

以一笔₹80,000、年利率10%、期限24个月的贷款为例:月利率 \(r = 10 \div 12 \div 100 = 0.0083333\)。代入公式后,每月EMI约为₹3,693.57。24个月合计约₹88,645.67,也就是说总利息约为₹8,645.67。(示例采用印度卢比₹,仅供说明,币种不影响计算逻辑。)

关键术语解释

- EMI(等额月度分期)

- 您每个月支付的固定金额,直至贷款完全偿还。每次EMI既包含利息,也包含本金的一部分。

- 本金(P)

- 您实际借入的金额——摩托车的路面价格减去任何首付或以旧换新价值。

- 年利率与月利率

- 贷方报价年利率(例如,每年10%)。EMI公式使用月利率,通过将年利率除以12(并除以100以从百分比转换)计算得出,因此\(r = \frac{\text{年利率}}{1200}\)。

- 期限(n)

- 还款期,此处以月份表示。3年贷款的期限为36个月。

- 递减余额法

- 一种利息计算方法,其中利息仅按未偿还本金计算,该本金随着每次EMI而减少。标准EMI公式采用此方法,因此利息随着时间的推移而减少,而本金部分增加。

- 总利息

- 整个期限内支付的所有利息之和——计算为总支付额减去原始本金。

- 首付

- 您从自己的资金中为摩托车价格支付的预付金额。较大的首付可减少本金,从而降低您的EMI和总利息。

理解您的EMI结果

您的EMI是您在整个期限内每个月承诺支付的等额。在贷款初期,每次EMI中的较大部分用于支付利息;之后,更多部分用于偿还本金——尽管EMI本身保持不变。

总利息数字是借款的额外成本——您支付的超过您最初借入金额的部分。总支付额就是本金加上总利息,即所有EMI的总和。

需要理解的关键权衡是:选择更长的期限会降低您的月度EMI,因为本金分摊到更多分期付款上,但这会增加总利息,因为您需要更长时间来偿还余额。较短的期限则相反——月度EMI更高,但总利息较少。使用上面的场景表来权衡可承受的月度支付与总成本。

这些数字仅反映贷款本金、利率和期限。它们不包括处理或文件费用、车辆保险、道路税、登记费用以及任何GST或逾期付款罚款。一旦添加这些项目,您的实际支出和贷方的实际支付金额可能会有所不同,因此请将EMI结果视为核心还款估算,而不是所有权的完整成本。

常见问题

首付越高,EMI会越低吗?会的。首付越多,贷款本金越少,从而同时降低你的每月EMI和总利息支出。

"期限(tenure)"是什么意思?在本工具中,期限指以月为单位的贷款还款周期。

结果是否包含手续费?不包含。计算结果只涵盖本金和利息;贷款机构收取的手续费、保险费和各项税费均未计入。