¿Qué es la calculadora de EMI para moto?

La calculadora de EMI para moto te ayuda a estimar la cuota mensual fija (conocida como EMI, por sus siglas en inglés «Equated Monthly Installment») de un crédito para una motocicleta o vehículo de dos ruedas. La EMI es el importe constante que pagas cada mes hasta saldar por completo el préstamo, e incluye tanto el capital como los intereses. Al introducir el monto del crédito, la tasa de interés anual y el plazo, ves al instante tu pago mensual y el coste total del préstamo. Ten en cuenta que el formato EMI es muy habitual en mercados como la India; en otros países el cálculo de la cuota es idéntico, aunque la moneda y la terminología pueden variar.

Cómo usarla

Introduce el monto del crédito (precio de la moto menos tu pago inicial), la tasa de interés anual del prestamista en porcentaje y el plazo del crédito en meses. La calculadora te devuelve la cuota mensual (EMI), el total de intereses que pagarás durante toda la vida del préstamo y el importe total (capital + intereses) que terminarás reembolsando.

La fórmula explicada

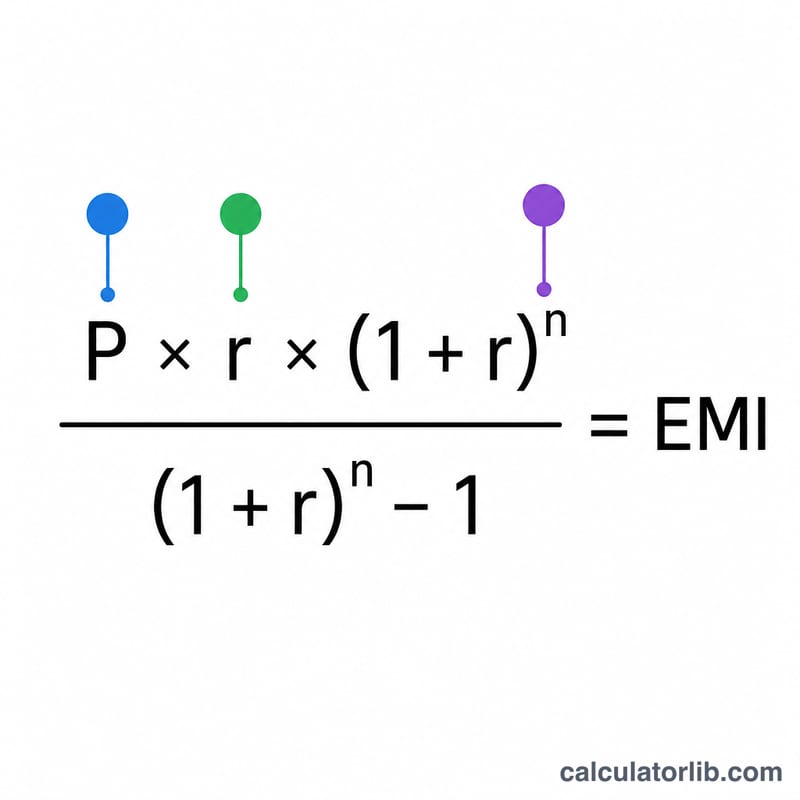

La EMI se calcula con la fórmula de saldo decreciente: $$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$, donde \(P\) es el capital, \(r\) es la tasa de interés mensual (la tasa anual dividida entre 12 y entre 100) y \(n\) es el número de cuotas mensuales. Cuando la tasa de interés es cero, la EMI es simplemente el capital dividido entre el número de meses.

Ejemplo práctico

Para un crédito de ₹80.000 al 10 % de interés anual a 24 meses: la tasa mensual \(r = 10 \div 12 \div 100 = 0{,}0083333\). Al aplicar la fórmula se obtiene una EMI de aproximadamente ₹3.693,57. A lo largo de 24 meses esto suma unos ₹88.645,67, lo que supone un total de intereses cercano a ₹8.645,67.

Términos clave explicados

- EMI (Cuota Mensual Fija)

- La cantidad fija que pagas cada mes hasta que el préstamo se reembolsa completamente. Cada EMI cubre tanto los intereses como una parte del capital.

- Capital (P)

- La cantidad de dinero que realmente pides prestada — el precio en carretera de la motocicleta menos cualquier pago inicial o valor de cambio.

- Tasa de interés anual vs tasa mensual

- Los prestamistas cotizan una tasa anual (por ejemplo, 10% anual). La fórmula EMI utiliza la tasa mensual, que se encuentra dividiendo la tasa anual por 12 (y por 100 para convertir de un porcentaje), por lo que \(r = \frac{\text{tasa anual}}{1200}\).

- Plazo (n)

- El período de reembolso, expresado aquí en meses. Un préstamo de 3 años tiene un plazo de 36 meses.

- Método de saldo decreciente

- Un método de cálculo de intereses donde los intereses se cobran solo sobre el capital pendiente, que disminuye con cada EMI. La fórmula estándar de EMI asume este método, por lo que los intereses disminuyen con el tiempo mientras que la porción del capital crece.

- Interés total

- La suma de todos los intereses pagados durante el plazo completo — calculada como el pago total menos el capital original.

- Pago inicial

- Una cantidad que pagas por adelantado con tus propios fondos hacia el precio de la motocicleta. Un pago inicial más grande reduce el capital y, por lo tanto, tu EMI e interés total.

Entendiendo tu resultado de EMI

Tu EMI es la cantidad igual que te comprometes a pagar cada mes durante todo el plazo. Al principio del préstamo, una porción más grande de cada EMI va hacia intereses; después, más va hacia el reembolso del capital — aunque la EMI misma se mantiene constante.

La cifra de interés total es el costo adicional de pedir prestado — lo que pagas más allá de la cantidad que originalmente pediste prestada. El pago total es simplemente el capital más ese interés total, es decir, la suma completa de todas tus EMIs.

Un factor clave a entender: elegir un plazo más largo reduce tu EMI mensual porque el capital se distribuye en más cuotas, pero aumenta el interés total porque debes un saldo durante más tiempo. Un plazo más corto hace lo opuesto — una EMI mensual más alta pero menos interés en general. Utiliza la tabla de escenarios anterior para sopesar pagos mensuales asequibles contra el costo total.

Estas cifras reflejan solo el capital del préstamo, la tasa de interés y el plazo. Excluyen tarifas de procesamiento o documentación, seguro del vehículo, impuesto vial, cargos de registro y cualquier GST o penalización por pago atrasado. Tu costo real de bolsillo y la cantidad desembolsada por el prestamista pueden diferir una vez que se agreguen esos elementos, así que trata el resultado de EMI como la estimación de reembolso principal en lugar del costo completo de posesión.

Preguntas frecuentes

¿Un pago inicial más alto reduce mi EMI? Sí. Un pago inicial mayor disminuye el capital, lo que reduce tanto tu cuota mensual como los intereses totales.

¿Qué significa el plazo? El plazo es el periodo de devolución del crédito, expresado en meses en esta herramienta.

¿Incluye la comisión de apertura? No. El resultado contempla únicamente el capital y los intereses; las comisiones del prestamista, los seguros y los impuestos no están incluidos.