İşletme Kredisi EMI Hesaplama Aracı Nedir?

İşletme Kredisi EMI Hesaplama Aracı, bir işletme kredisi için ödeyeceğiniz sabit aylık taksit tutarını (EMI — Equated Monthly Installment) belirler. EMI; anapara geri ödemesi ile faizi tek ve öngörülebilir bir aylık rakamda birleştirir. Böylece kredi sözleşmesini imzalamadan önce şirketinizin nakit akışını rahatça planlayabilirsiniz. Not: EMI, özellikle Hindistan başta olmak üzere bazı ülkelerde yaygın kullanılan bir kavramdır; Türkiye'de bankalar genellikle bunu "aylık taksit" veya "eşit taksitli kredi" olarak adlandırır. Hesaplama mantığı aynıdır.

Nasıl Kullanılır?

Üç değeri girmeniz yeterli: kredi tutarı (aldığınız anapara), yüzde olarak yıllık faiz oranı ve yıl cinsinden kredi vadesi. Hesap aracı; aylık taksitinizi (EMI), kredi süresi boyunca ödeyeceğiniz toplam faizi ve geri ödenecek toplam tutarı anında gösterir.

Formül Nasıl İşler?

Kullanılan standart amortisman formülü şudur:

$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$Burada P anaparayı, \(r\) aylık faiz oranını (yıllık oranın 12'ye ve 100'e bölünmesiyle bulunur), \(n\) ise toplam aylık ödeme sayısını (yıl × 12) ifade eder. Faiz oranı sıfırsa EMI yalnızca anaparanın ay sayısına bölünmesinden ibarettir.

Örnek Hesaplama

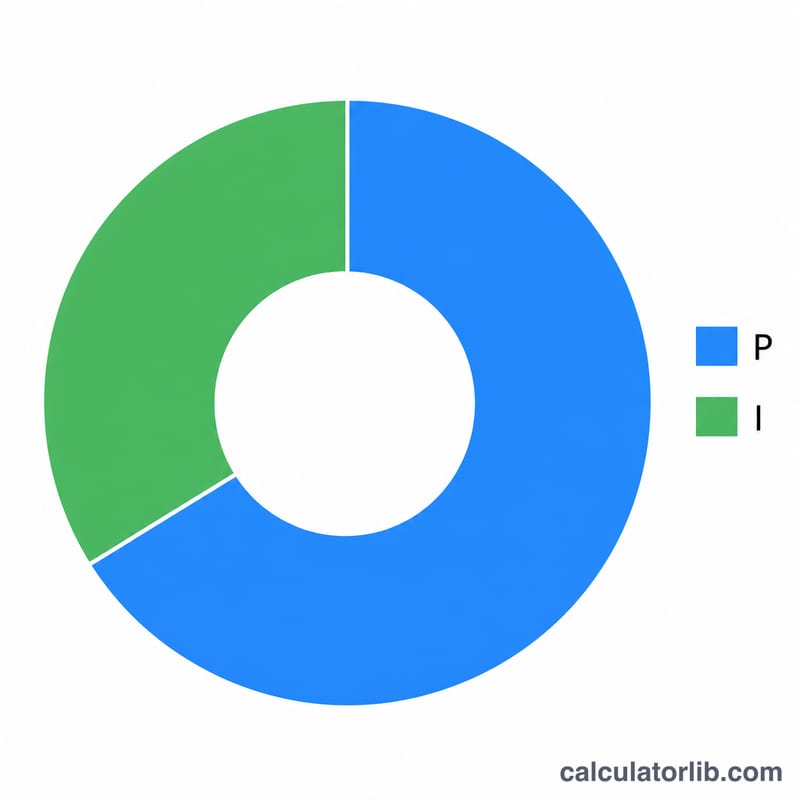

Diyelim ki %12 yıllık faizle 5 yıl vadeli 500.000 tutarında kredi kullandınız. Aylık faiz oranı \(r = 0{,}12 \div 12 = 0{,}01\) ve \(n = 60\) ay olur. Bu değerleri formüle koyduğunuzda aylık EMI yaklaşık 11.122,22 çıkar. 60 ay boyunca toplam yaklaşık 667.333 geri ödersiniz; bunun yaklaşık 167.333'ü faizdir.

EMI Sonucunuzu Yorumlama

Hesaplayıcı, aynı kredinin farklı kısımlarını ölçen üç rakam döndürür:

- EMI (Eşit Aylık Taksit) — her ay ödediğiniz sabit miktar. Azalan bakiye amortisman yönteminde her taksit aynıdır, ancak bileşimi zaman içinde değişir: erken ödemeler çoğunlukla faiz iken, sonraki ödemeler çoğunlukla anadır.

- Toplam faiz — tüm \(n\) ödemeler arasında faizin her bir kısmının toplamı. Borç almanın maliyeti olup, toplam geri ödeme eksi orijinal anaparanın hesaplanmasıyla bulunur.

- Toplam geri ödeme — anapara artı toplam faiz, yani \(\text{EMI} \times n\). Bu, kredinin ömrü boyunca ödeyeceğiniz tam miktardır.

Daha uzun bir dönem EMI'yi düşürür çünkü anapara daha fazla ödeme arasında yayılır, aylık nakit akışını kolaylaştırır. Takas olarak, faiz ödenmemiş bakiye üzerinde daha fazla ay boyunca tahakkuk eder, böylece toplam faiz artar. Daha kısa bir dönem bunun tersi olur: daha yüksek EMI ancak daha az genel faiz. Doğru denge, işletmeniz tarafından rahatça sürdürülebilecek aylık çıkışın ne kadar olduğuna bağlıdır.

Bu sonuçlar sabit yıllık oran, eşit aylık ödemeler ve kaçırılmış ödeme olmadığını varsayar. Hariç tutarlar: işleme veya oluşturma ücretleri, GST veya diğer vergiler, sigorta, ön ödeme ücretleri ve geç ödeme cezaları — gerçek nakit çıkışınız ve etkin maliyetiniz daha yüksek olabilir. Değişken oranlı (dalgalanan) bir kredi için, kıyaslama oranı her revize edildiğinde EMI veya ödeme sayısı değişecek, bu nedenle buradaki rakamlar yalnızca mevcut oranın anlık görüntüsünü yansıtır.

Bu bilgiler genel ve eğitici niteliktedir, profesyonel finansal tavsiye değildir. Taahhüt etmeden önce tam şartları, ücretleri ve geçerli oranı kredivereniyle doğrulayın.

Temel Terimler Açıklaması

- EMI (Eşit Aylık Taksit)

- Kredinin dönemini tam olarak geri ödeyen, her taksitte faiz ve anapara birleştiren sabit aylık ödeme.

- Anapara (\(P\))

- Herhangi bir faiz eklenmeden önce ödünç alınan orijinal kredi tutarı. Formülde bu, faizin ilk hesaplandığı başlangıç bakiyesidir.

- Yıllık faiz oranı

- Borç veren tarafından alıntılanan yıllık oran, yüzde olarak ifade edilir (örn. %12). EMI formülünde kullanılmadan önce aylık orana dönüştürülmelidir.

- Aylık faiz oranı (\(r\))

- Yıllık oran bölü 12 ve bölü 100, yani \(r = \dfrac{\text{yıllık oran \%}}{1200}\). Yıllık %12 için, \(r = 0,01\) aydır.

- Kredi vadesi

- Kredinin geri ödeneceği zaman süresi, genellikle yıl cinsinden belirtilir. Burada aylık ödeme sayısını elde etmek için 12 ile çarpılır.

- Ödeme sayısı (\(n\))

- Toplam aylık taksit sayısı, vade yıl × 12'ye eşittir. 5 yıllık bir kredinin \(n = 60\) ödemesi vardır.

- Amortisman

- Bir kredinin planlanmış eşit ödemeler aracılığıyla geri ödenmesi süreci; her ödeme önce tahakkuk eden faizi kapsar ve kalan kısım ödenmemiş anapara azaltır.

- Toplam faiz

- Tam dönem boyunca ödenen kümülatif faiz, toplam geri ödeme eksi anapara'ya eşit (\(\text{EMI}\times n - P\)).

Sıkça Sorulan Sorular

EMI zamanla değişir mi? Hayır — sabit faizli bir kredide EMI sabit kalır. İlk ödemelerde faiz payı daha yüksek, sonraki ödemelerde ise anapara payı daha fazladır; ama aylık tutar değişmez.

Hangi para birimini kullanır? Hesap aracı para biriminden bağımsızdır; tutarları kredinizin hangi para biriminde olduğuna göre girebilirsiniz.

İşlem ücretleri dâhil mi? Hayır. Sonuç yalnızca anapara ve faizi yansıtır. Borçlanmanın gerçek maliyetini görmek için tek seferlik dosya/işlem ücretlerini ayrıca eklemelisiniz.