Forward Premium là gì?

Forward premium (hoặc discount) cho biết tỷ giá kỳ hạn của một đồng tiền chênh lệch bao nhiêu so với tỷ giá giao ngay hiện tại, được quy đổi thành tỷ lệ phần trăm theo năm. Giá trị dương nghĩa là đồng tiền đó giao dịch ở mức premium (phụ phí kỳ hạn) trên thị trường kỳ hạn; giá trị âm nghĩa là nó giao dịch ở mức discount (chiết khấu). Đây là một khái niệm cốt lõi trên thị trường ngoại hối và gắn liền với lý thuyết ngang giá lãi suất (interest-rate parity).

Cách sử dụng công cụ

Bạn chỉ cần nhập ba giá trị: tỷ giá kỳ hạn (forward rate — tỷ giá đã thỏa thuận cho một thời điểm trong tương lai), tỷ giá giao ngay (spot rate — tỷ giá hôm nay) và số ngày đến đáo hạn của hợp đồng kỳ hạn. Công cụ sẽ quy đổi kết quả về năm theo quy ước thị trường tiền tệ 360 ngày và trả về mức premium dưới dạng phần trăm.

Giải thích công thức

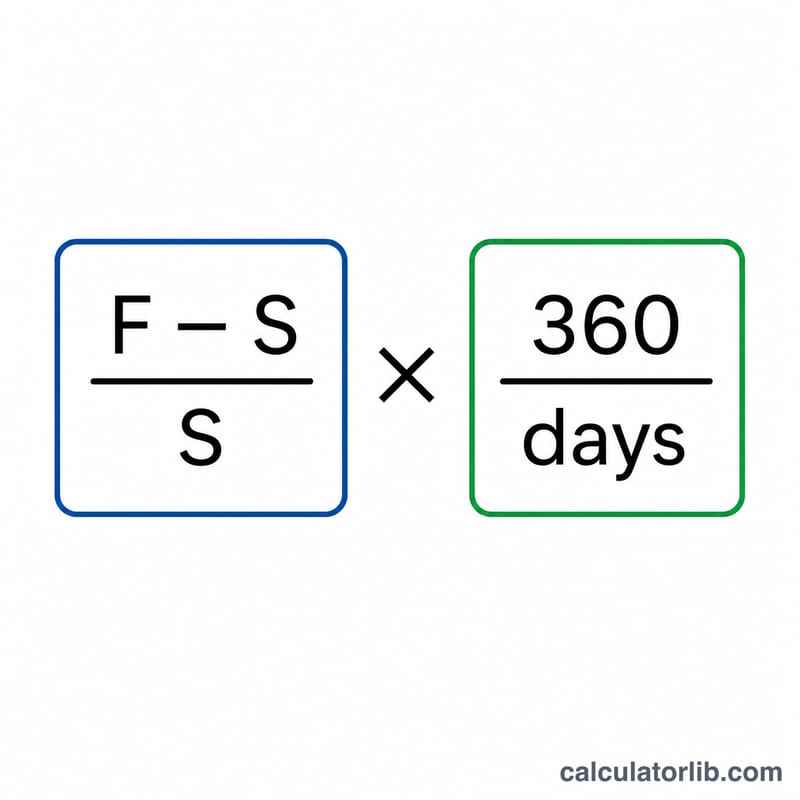

Công thức tính như sau:

$$\text{Forward Premium} = \frac{\text{Forward} - \text{Spot}}{\text{Spot}} \times \frac{360}{\text{Days}} \times 100\%$$Phần (Forward − Spot) / Spot cho ra mức sinh lời thô trong kỳ. Nhân với 360 / số ngày sẽ phóng đại mức sinh lời đó lên thành con số theo năm, giúp so sánh trực tiếp các hợp đồng kỳ hạn có thời hạn khác nhau.

Ví dụ minh họa

Giả sử tỷ giá giao ngay là 1,2000 và tỷ giá kỳ hạn 90 ngày là 1,2150. Khi đó chênh lệch thô là 0,0150, và \((0{,}0150 / 1{,}2000) = 0{,}0125\), tức 1,25% trong 90 ngày. Quy đổi theo năm: $$0{,}0125 \times \frac{360}{90} = 0{,}05 = \mathbf{5\%}$$ Đồng tiền này giao dịch ở mức forward premium 5%/năm.

Câu hỏi thường gặp

Premium khác discount thế nào? Premium (dương) nghĩa là tỷ giá kỳ hạn cao hơn tỷ giá giao ngay; discount (âm) nghĩa là tỷ giá kỳ hạn thấp hơn.

Vì sao lại là 360 ngày? Cơ sở 360 ngày là quy ước chuẩn của thị trường tiền tệ trong giao dịch ngoại hối. Hãy dùng 365 ngày (cơ sở actual/365) nếu hợp đồng của bạn quy định như vậy.

Forward premium liên quan đến điều gì? Theo lý thuyết ngang giá lãi suất có phòng ngừa (covered interest-rate parity), forward premium xấp xỉ bằng chênh lệch lãi suất giữa hai đồng tiền.