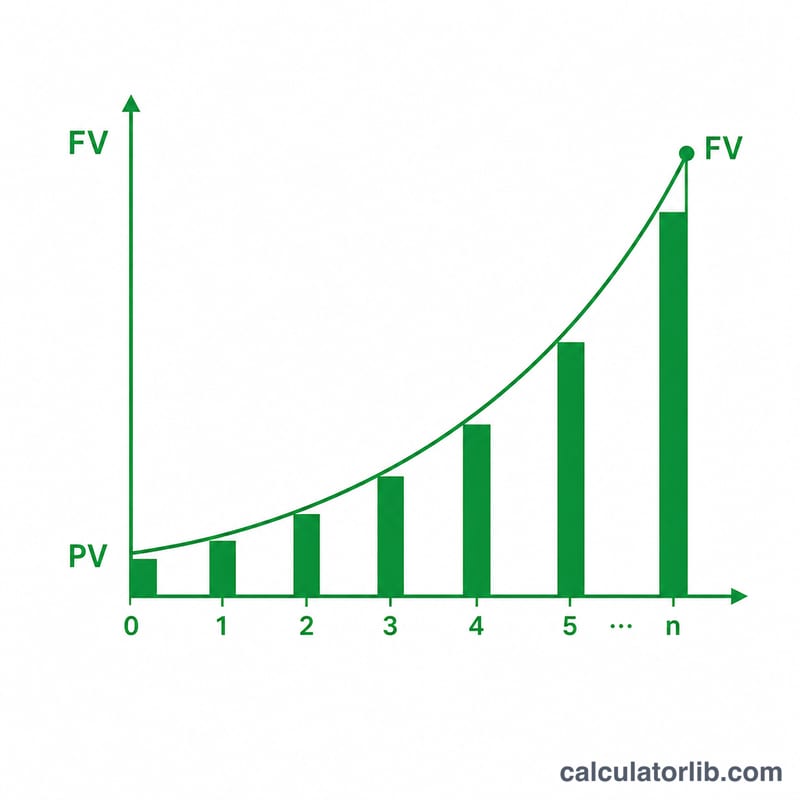

ما هي حاسبة ارتفاع قيمة الأصول؟

تساعدك حاسبة ارتفاع قيمة الأصول على تقدير القيمة التي سيبلغها أصلٌ ما في المستقبل عندما تنمو قيمته بمعدل سنوي ثابت. ارتفاع القيمة هو عكس الإهلاك تمامًا — فبدلًا من أن يخسر الأصل من قيمته، فإنه يكتسب قيمة أكبر مع مرور الوقت. تعتمد هذه الأداة على مبدأ النمو المركّب، أي أن مكسب كل سنة يُحسب على أساس القيمة الإجمالية للسنة السابقة. وهي مناسبة للعقارات والمقتنيات النادرة واللوحات الفنية والأراضي والأسهم وأي أصل تتوقع أن ترتفع قيمته.

كيفية الاستخدام

أدخل ثلاث قيم: القيمة الحالية للأصل، ومعدل الارتفاع السنوي المتوقع كنسبة مئوية، وعدد السنوات التي تنوي الاحتفاظ فيها بالأصل. تعرض لك الحاسبة القيمة المستقبلية المتوقعة إضافة إلى إجمالي المكسب. يمكنك إدخال سنوات كسرية (مثل 2.5)، وأي معدل تتوقعه لسوقك.

شرح المعادلة

المعادلة الأساسية هي $$FV = \text{القيمة الحالية} \times \left(1 + \frac{\text{المعدل (\%)}}{100}\right)^{\text{السنوات}}$$ حيث «القيمة الحالية» هي قيمة الأصل اليوم، و«ع» هو المعدل السنوي معبَّرًا عنه بصيغة عشرية (\(5\% = 0.05\))، و«ن» هو عدد السنوات. رفع \((1 + \text{ع})\) إلى الأس \(\text{ن}\) هو ما يعكس أثر التراكم المركّب — إذ تتراكم القيمة فوق القيمة عامًا بعد عام.

مثال تطبيقي

لنفترض أنك اشتريت عقارًا بمبلغ 250,000 دولار وتتوقع أن ترتفع قيمته بنسبة 4% سنويًا على مدى 8 سنوات. عندها تكون $$\text{القيمة المستقبلية} = 250{,}000 \times (1.04)^{8} = 250{,}000 \times 1.36857 \approx 342{,}142 \text{ دولار}$$ ويبلغ إجمالي المكسب نحو 92,142 دولار. هذه القيمة الإضافية ناتجة بالكامل عن تراكم معدل الارتفاع المفترض سنويًا.

تفسير نتيجتك

الرقم الذي تُرجعه هذه الآلة الحاسبة هو توقع اسمي يفترض معدل تقدير ثابت واحد مركب كل سنة. إنه يجيب على سؤال بسيط "ماذا لو": إذا نما الأصل بالضبط بهذا المعدل كل سنة، فكم ستكون قيمته بعد العدد المختار من السنوات؟ إنه نموذج رياضي، وليس توقعًا.

الأسواق الحقيقية لا تتحرك بمعدل ثابت. تتقلب أسعار الأصول الفعلية صعودًا وهبوطًا من سنة إلى أخرى، أحيانًا بشكل حاد. يعمل التوقع بمعدل ثابت على تسهيل هذا التقلب، لذا فإن المسار الذي يسلكه أصلك بالفعل سيختلف بكل تأكيد عن المنحنى السلس المشار إليه هنا، حتى لو تطابق المتوسط طويل الأجل في النهاية معدلك المفترض. لأن الصيغة تركب، فإن الأخطاء في المعدل أو الأفق الزمني تنمو بشكل أكبر كلما تابعت المشروع بعيدًا.

القيمة الاسمية مقابل المُعدَّلة حسب التضخم (القيمة الحقيقية). النتيجة رقم اسمي معبر عنه بدولارات مستقبلية. إذا ارتفعت الأسعار العامة أيضًا خلال الفترة، فإن المبلغ المستقبلي يشتري أقل من نفس عدد الدولارات اليوم. لقياس القوة الشرائية، قارن القيمة المتوقعة مقابل تقدير التضخم للفترة نفسها؛ الكسب الحقيقي (المُعدَّل حسب التضخم) هو ما يبقى بعد طرح تأثير التضخم. على سبيل المثال، الأصل الذي يزيد بنسبة 4٪ سنويًا بينما يبلغ التضخم حوالي 3٪ سنويًا قد حقق مكاسب أقل بكثير من الناحية الحقيقية مما يشير إليه الرقم الاسمي.

المكاسب المعروضة هنا تستثني الضرائب والرسوم والتكاليف الجارية. التوقع هو التقدير الإجمالي فقط. إنه لا يأخذ في الاعتبار ضريبة الأرباح الرأسمالية عند البيع، أو تكاليف المعاملات أو الوسيط، أو النفقات الجارية مثل ضرائب الممتلكات أو التأمين أو التخزين أو الصيانة، أو أي دخل قد ينتجه الأصل (مثل الإيجار أو توزيعات الأرباح). يمكن أن تكون صافي العائدات بعد تلك العناصر أقل بكثير من القيمة المستقبلية الرئيسية، وبالنسبة للأصول المدرة للدخل، فإن رقم تقدير السعر وحده يقلل من إجمالي العائد.

هذا القسم معلومات تعليمية عامة حول كيفية عمل الحساب، وليس نصيحة مالية مخصصة.

الأسئلة الشائعة

هل ارتفاع القيمة مضمون؟ لا. تفترض الحاسبة معدلًا ثابتًا، لكن الأسواق الحقيقية تتقلب باستمرار. استخدم تقديرًا متحفظًا عند التخطيط.

هل تأخذ التضخم أو الرسوم في الحسبان؟ لا. فهي تعرض القيمة الاسمية فقط. اطرح معدل التضخم المتوقع من معدل الارتفاع لتقدير النمو الحقيقي (المعدّل وفق التضخم).

هل يمكنني استخدامها مع أي عملة؟ نعم. فالحساب لا يرتبط بعملة بعينها — وتظهر القيمة المستقبلية بنفس العملة التي أدخلتها في القيمة الحالية.