저축 목표 계산기는 무엇을 해주나요?

이 계산기는 정해진 날짜까지 원하는 금액을 모으려면 매달 얼마씩 저축해야 하는지를 정확히 계산해 줍니다. 막연히 어림짐작하는 대신 목표 금액과 기간을 입력하면, 그동안 쌓이는 복리 이자까지 감안해 필요한 월 납입액을 역으로 산출합니다. 내 집 마련을 위한 계약금, 비상금, 여행 자금처럼 기한이 정해진 모든 저축 목표를 계획할 때 유용합니다.

입력 항목

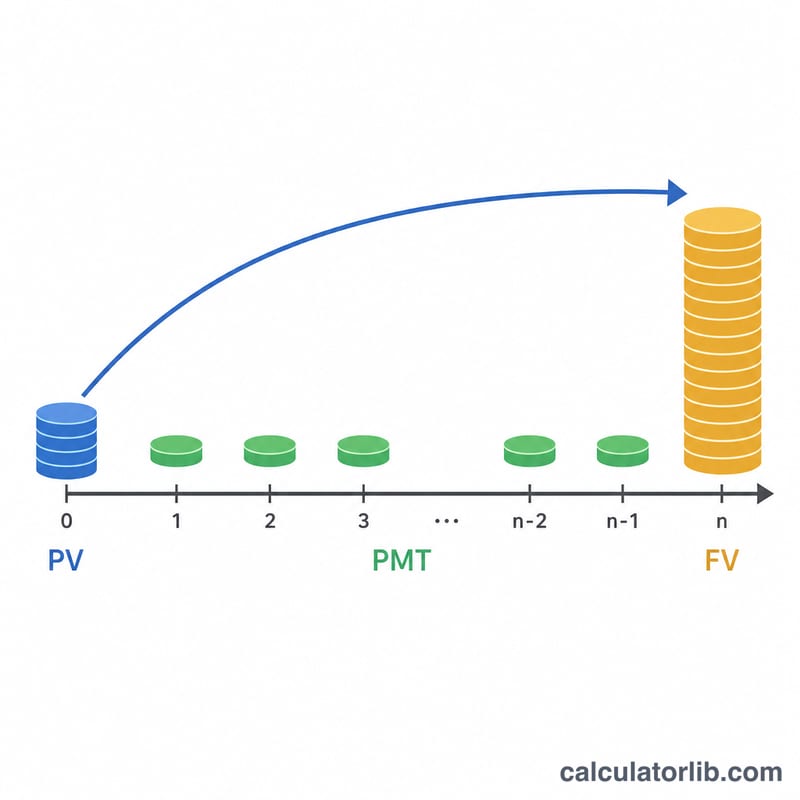

- 저축 목표 금액 – 최종적으로 모으고 싶은 미래 가치(목표액)입니다.

- 초기 예치금 – 시작 시점에 이미 가지고 있는 돈(현재 가치)으로, 이자가 붙으며 불어납니다.

- 저축 기간(년) – 돈이 필요한 시점까지 남은 기간입니다.

- 연이율(%) – 저축에서 기대하는 연간 수익률입니다.

- 복리 주기 – 이자가 더해지는 빈도로, 연 1회·반기·분기·매월·매일 중에서 선택할 수 있습니다.

계산 공식 풀이

계산기는 먼저 1회 적용 이율 r = (연이율 ÷ 100) ÷ 주기 횟수와 전체 복리 적용 횟수 n × t = 기간(년) × 주기 횟수를 구합니다. 그런 다음 연금의 미래 가치 공식을 풀어 필요한 납입액을 도출합니다.

PMT = (FV − PV × (1+r)n×t) × (r × 주기 횟수 / 12) ÷ ((1+r)n×t − 1)

여기서 FV는 목표 금액, PV는 초기 예치금이며, (1+r)n×t는 성장 계수입니다. r × 주기 횟수 / 12 항은 주기별 납입액을 월 단위 금액으로 환산하는 역할을 합니다. 만약 이율이 0%라면 남은 금액을 개월 수로 단순히 나눕니다. 또한 총 납입금(초기 예치금 + 월 납입액 × 개월 수)과 발생한 이자 수익도 함께 보여 줍니다.

실제 계산 예시

예를 들어 5년 안에 $20,000를 모으고 싶고, $2,000를 초기 예치금으로 시작하며, 4% 이율로 매월(주기 횟수 = 12) 복리가 적용된다고 해봅시다. 1회 적용 이율은 0.04 ÷ 12 ≈ 0.003333이고, 총 60회의 복리 기간이 있습니다. 성장 계수 (1.003333)60은 약 1.2210입니다. 예치금은 약 $2,442로 불어나고, 남은 약 $17,558를 채워야 합니다. 공식에 따르면 매달 약 $265를 저축해야 합니다. 60개월 동안 약 $15,900를 납입하고 여기에 초기 예치금 $2,000를 더하면, 나머지는 이자에서 채워집니다.

자주 묻는 질문

복리 주기가 정말 결과에 영향을 주나요? 그렇습니다. 복리가 더 자주 적용될수록(예: 매일) 이자 수익이 조금 더 늘어나, 매달 저축해야 하는 금액이 그만큼 줄어듭니다.

결과가 음수로 나오면 어떻게 하나요? 월 납입액이 음수라는 것은 초기 예치금만으로도 이자를 더했을 때 이미 목표를 넘어선다는 뜻입니다. 즉, 추가로 저축할 필요가 없습니다.

입력한 이율은 보장된 수익인가요? 아닙니다. 이율은 어디까지나 가정치입니다. 수익이 변동되는 상품이라면 보수적인 수치를 사용하고, 상황이 달라지면 다시 계산해 보세요.