यह कैलकुलेटर क्या करता है

यह टूल बताता है कि रिटायरमेंट के बाद हर महीने एक तय आय पाने के लिए आपको कुल कितनी बचत — यानी "नेस्ट एग" — जमा करनी होगी। यह आपकी मनचाही मासिक आय को सालाना आय में बदलता है और फिर उसे एक सुरक्षित वार्षिक निकासी दर से भाग देता है। निकासी दर वह प्रतिशत है जो आप हर साल अपने पोर्टफोलियो से निकालने की योजना बनाते हैं।

इसका इस्तेमाल कैसे करें

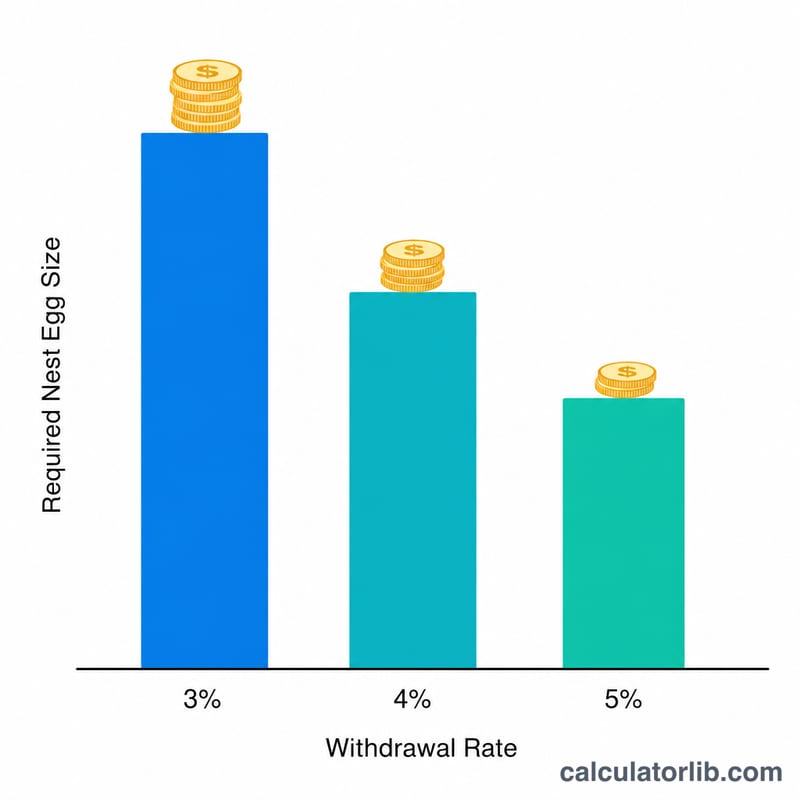

पहले वह मासिक आय भरें जो आप अपनी बचत से पाना चाहते हैं, फिर वह वार्षिक निकासी दर डालें जिसे आप टिकाऊ मानते हैं। कई फाइनेंशियल प्लानर शुरुआती बिंदु के तौर पर "4% नियम" का इस्तेमाल करते हैं, हालाँकि सतर्क रहने वाले लोग 3% से 3.5% तक चुनना पसंद करते हैं। नतीजा बताता है कि रिटायरमेंट के समय आपको कुल कितनी बचत की ज़रूरत होगी।

फॉर्मूला समझें

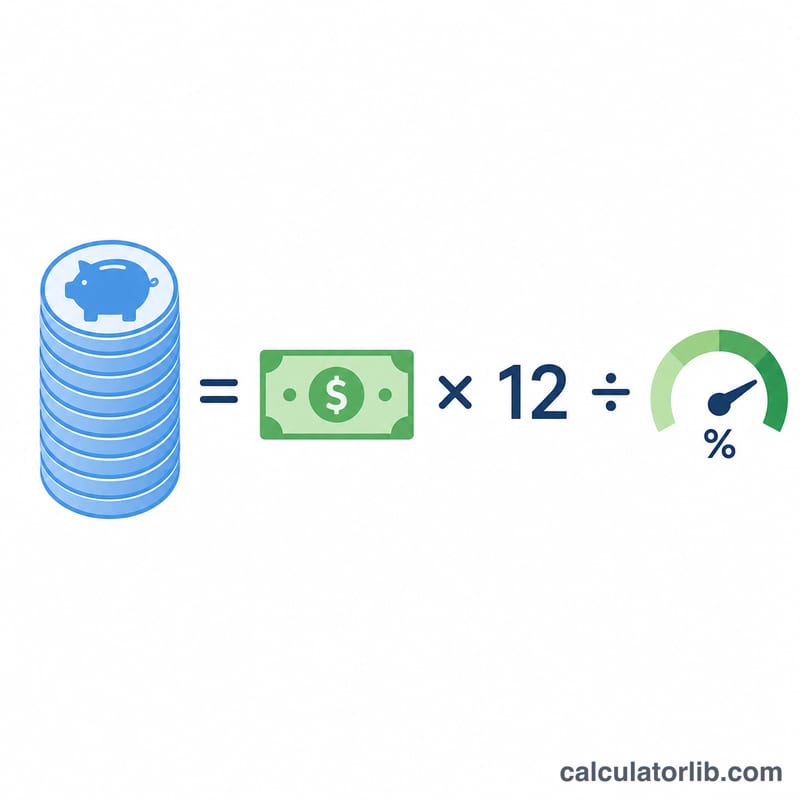

गणना इस तरह होती है — नेस्ट एग = (मासिक आय × 12) ÷ निकासी दर।

$$\text{नेस्ट एग} = \frac{\text{मासिक आय} \times 12}{\dfrac{\text{निकासी दर (\%)}}{100}}$$मासिक आय को 12 से गुणा करने पर आपकी सालाना आय का लक्ष्य मिलता है। इसे निकासी दर (दशमलव में) से भाग देने पर वह कुल पोर्टफोलियो रकम निकलती है जिसकी ज़रूरत है। कम निकासी दर के लिए बड़ा नेस्ट एग चाहिए, क्योंकि तब आप हर साल एक छोटा हिस्सा ही निकालते हैं।

उदाहरण से समझें

मान लीजिए आप हर महीने $4,000 चाहते हैं और 4% निकासी दर मानते हैं। सालाना आय हुई \(4{,}000 \times 12 = \$48{,}000\)। इसे 0.04 से भाग देने पर $1,200,000 निकलता है।

$$\frac{48{,}000}{0.04} = \$1{,}200{,}000$$यानी 4% नियम के अनुसार इस आय को बनाए रखने के लिए आपको लगभग $1.2 मिलियन की बचत करनी होगी। (ध्यान दें: ये आँकड़े डॉलर में हैं; भारत में रहने वालों को अपनी मुद्रा और लागत के हिसाब से रकम समझनी चाहिए — पर सिद्धांत और फॉर्मूला हर जगह एक जैसा रहता है।)

अक्सर पूछे जाने वाले सवाल

मुझे कौन-सी निकासी दर इस्तेमाल करनी चाहिए? क्लासिक 4% नियम सबसे आम है, लेकिन कम दरें (3–3.5%) लंबी रिटायरमेंट के लिए ज़्यादा सुरक्षा देती हैं।

क्या इसमें महँगाई (मुद्रास्फीति) का हिसाब है? निकासी दर की अवधारणा यह मानकर चलती है कि निकासी महँगाई के हिसाब से बढ़ती रहेगी, लेकिन यह कैलकुलेटर आज के समय का लक्ष्य देता है और भविष्य की महँगाई का अनुमान नहीं लगाता।

क्या यह नतीजा पक्की गारंटी है? नहीं। निकासी दर के नियम पुराने रिटर्न के आधार पर बनाए गए दिशानिर्देश हैं और यह गारंटी नहीं देते कि आपका पैसा जीवनभर चलेगा; किसी वित्तीय सलाहकार से ज़रूर सलाह लें।