이 계산기는 무엇을 하나요? (미국)

이 도구는 미국 소셜시큐리티 은퇴연금 근로소득 테스트(retirement earnings test)를 적용합니다. 완전은퇴연령(FRA, Full Retirement Age) 이전에 소셜시큐리티 연금을 신청하고 계속 일하는 경우, 근로소득이 연간 한도를 넘으면 사회보장국(SSA)이 연금의 일부를 일시적으로 유보할 수 있습니다. 이 계산기는 해당 연도에 유보되는 금액을 추정해 줍니다. 한도는 매년 바뀌므로(예: 2024년 하위 한도는 $22,320였습니다), 본인의 상황과 연도에 맞는 한도를 입력하세요. ※ 이는 미국 제도이며, 한국의 국민연금 등 다른 나라의 연금 제도와는 규정이 다릅니다.

사용 방법

어떤 규정이 적용되는지 먼저 선택하세요. 한 해 전체를 완전은퇴연령 이전 상태로 보내는 경우, 하위 한도를 초과하는 소득 $2당 $1이 유보됩니다(나눗수 = 2). 완전은퇴연령에 도달하는 해에는 더 높은 한도가 적용되고, 이를 초과하는 $3당 $1만 유보되며(나눗수 = 3), FRA에 도달하는 달 이전까지의 소득만 계산에 포함됩니다. 예상 연간 근로소득과 적용 한도를 입력하면 추정 유보 금액을 확인할 수 있습니다.

계산 공식 풀이

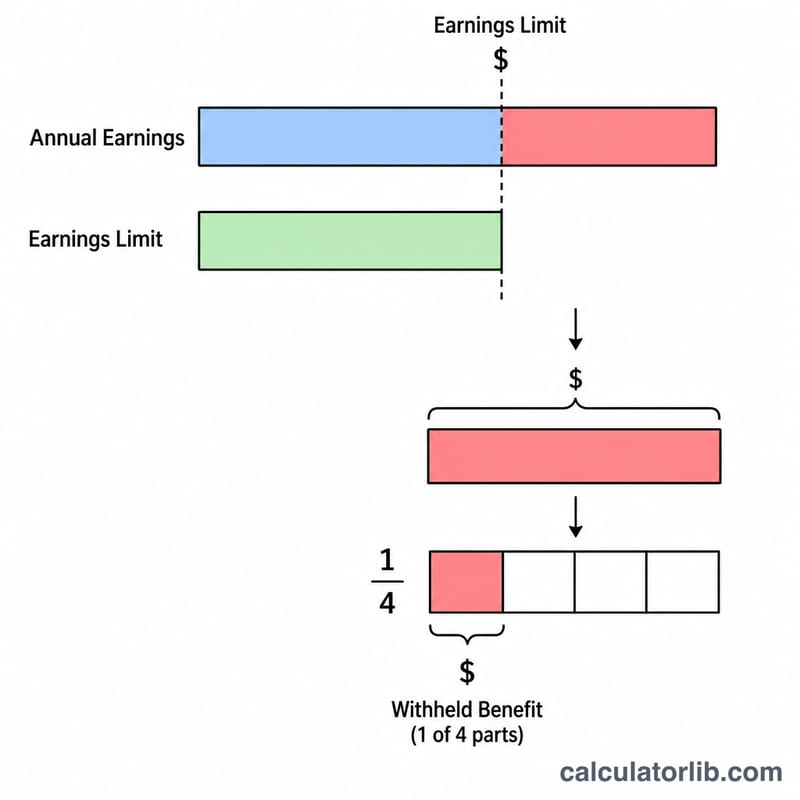

계산은 간단합니다. 근로소득이 한도를 초과한 금액(0보다 작아질 수 없음)을 나눗수로 나누면 됩니다.

$$\text{유보액} = \frac{\max\left(0,\ \text{근로소득} - \text{한도}\right)}{d}$$

근로소득(급여 및 순 자영업 소득)만 계산에 포함됩니다. 연금, 투자 소득, IRA 인출액 등은 포함되지 않습니다.

계산 예시

한 해 전체를 FRA 이전 상태로 보내고, 예상 소득이 $30,000이며 한도가 $22,320라고 가정해 보겠습니다. 초과액 = \(\$30{,}000 - \$22{,}320 = \$7{,}680\)입니다. 유보액 = \(\$7{,}680 \div 2 = \$3{,}840\)이 해당 연도에 유보됩니다.

$$\text{유보액} = \frac{\max\left(0,\ \$30{,}000 - \$22{,}320\right)}{2} = \frac{\$7{,}680}{2} = \$3{,}840$$

자주 묻는 질문(FAQ)

유보된 돈은 영영 사라지나요? 아닙니다. 완전은퇴연령에 도달하면 소셜시큐리티가 연금을 재계산하여, 유보되었던 개월 수만큼 연금액을 다시 늘려 돌려줍니다.

배우자의 소득도 합산되나요? 아닙니다. 근로소득 테스트는 오직 본인의 근로소득만을 기준으로 합니다.

어떤 소득이 포함되나요? 급여와 순 자영업 소득이 포함됩니다. 연금, 연금성 보험금(annuity), 투자 소득, 소셜시큐리티 연금 등은 포함되지 않습니다.