Effective duration là gì?

Effective duration (thời lượng hiệu dụng) đo lường mức độ thay đổi giá trái phiếu khi lãi suất biến động, được tính bằng đơn vị năm. Khác với modified duration, chỉ số này áp dụng được cho cả những trái phiếu có quyền chọn đính kèm (trái phiếu được mua lại trước hạn - callable, trái phiếu cho phép bán lại - putable, hay chứng khoán bảo đảm bằng thế chấp - MBS), vì nó được suy ra trực tiếp từ giá quan sát hoặc giá mô phỏng sau những thay đổi nhỏ về lợi suất, thay vì dựa trên một lịch dòng tiền cố định. Nếu duration bằng 6, lợi suất tăng 1% sẽ kéo giá trái phiếu giảm khoảng 6%.

Cách sử dụng công cụ

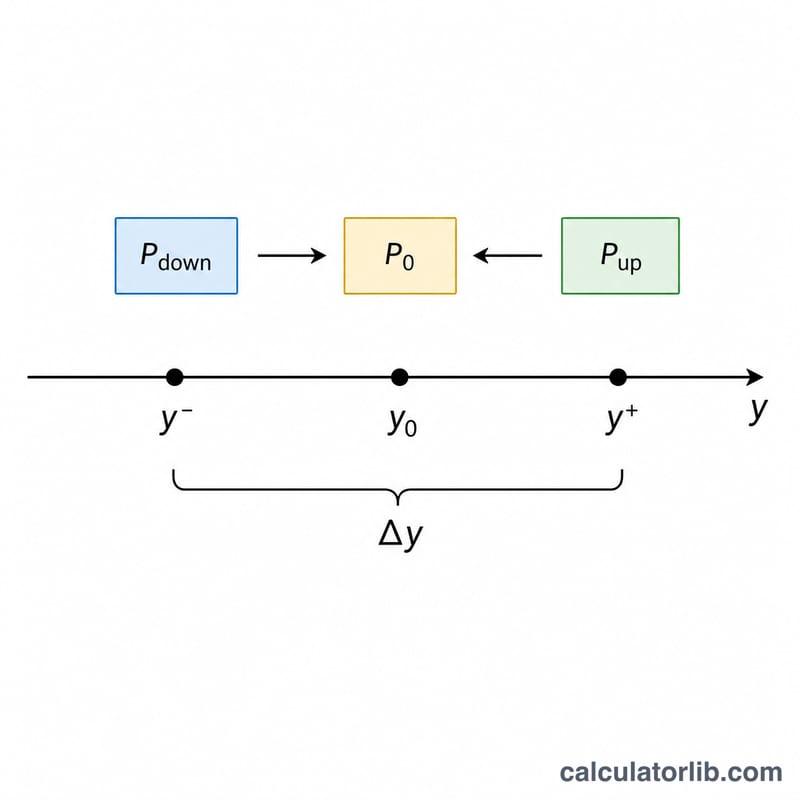

Bạn nhập bốn giá trị: giá trái phiếu khi lợi suất tăng thêm \(\Delta y\) (\(\text{P}_{\text{up}}\)), giá khi lợi suất giảm đi \(\Delta y\) (\(\text{P}_{\text{down}}\)), giá hiện tại (\(\text{P}_0\)), và mức biến động lợi suất \(\Delta y\) ở dạng số thập phân (ví dụ 0,005 tương ứng 50 điểm cơ bản). Công cụ sẽ trả về giá trị effective duration cùng với ước lượng phần trăm thay đổi giá khi lợi suất biến động 1%.

Giải thích công thức

Công thức như sau:

$$D_{\text{eff}} = \frac{\text{P}_{\text{down}} - \text{P}_{\text{up}}}{2 \times \text{P}_0 \times \Delta y}$$

Tử số phản ánh tổng mức dao động giá giữa kịch bản lợi suất giảm và lợi suất tăng. Việc chia cho \(2 \times \text{P}_0 \times \Delta y\) giúp chuẩn hóa mức dao động này theo từng đơn vị thay đổi lợi suất và quy về giá ban đầu, cho ra kết quả tính bằng năm.

Ví dụ minh họa

Giả sử một trái phiếu đang giao dịch ở mức \(\text{P}_0 = 100\). Nếu lợi suất tăng 50 điểm cơ bản, giá giảm còn \(\text{P}_{\text{up}} = 98{,}50\); nếu lợi suất giảm 50 điểm cơ bản, giá tăng lên \(\text{P}_{\text{down}} = 101{,}60\). Với \(\Delta y = 0{,}005\):

$$D_{\text{eff}} = \frac{101{,}60 - 98{,}50}{2 \times 100 \times 0{,}005} = \frac{3{,}10}{1{,}00} = \textbf{3{,}10 năm}$$

Như vậy, lợi suất tăng 1% sẽ khiến giá trái phiếu biến động khoảng −3,1%.

Câu hỏi thường gặp

Nên dùng mức thay đổi lợi suất bao nhiêu? Mức biến động nhỏ và đối xứng như 25–50 điểm cơ bản (0,0025–0,005) là tiêu chuẩn phổ biến. Nếu chọn mức quá lớn, độ chính xác sẽ giảm vì yếu tố độ lồi (convexity) trở nên đáng kể.

Vì sao effective duration tốt hơn modified duration? Vì nó tính đến khả năng dòng tiền thay đổi khi lãi suất biến động — điều thiết yếu với trái phiếu callable và trái phiếu thế chấp, vốn có diễn biến giá phi tuyến tính.

Duration có thể âm với một số trái phiếu không? Hiếm khi xảy ra; một số sản phẩm cấu trúc (như một vài loại strip chỉ trả lãi - interest-only) có thể cho effective duration âm, nghĩa là giá của chúng lại tăng khi lợi suất tăng.