¿Qué es la duración efectiva?

La duración efectiva mide cuánto se espera que varíe el precio de un bono cuando se mueven los tipos de interés, y se expresa en años. A diferencia de la duración modificada, sirve para bonos con opciones implícitas (rescatables, con opción de venta o titulizaciones hipotecarias), porque se obtiene directamente de los precios observados o modelizados tras pequeñas variaciones del rendimiento, y no de un calendario fijo de flujos de caja. Una duración de 6 significa que una subida de los rendimientos del 1 % haría caer el precio alrededor de un 6 %.

Cómo usar esta calculadora

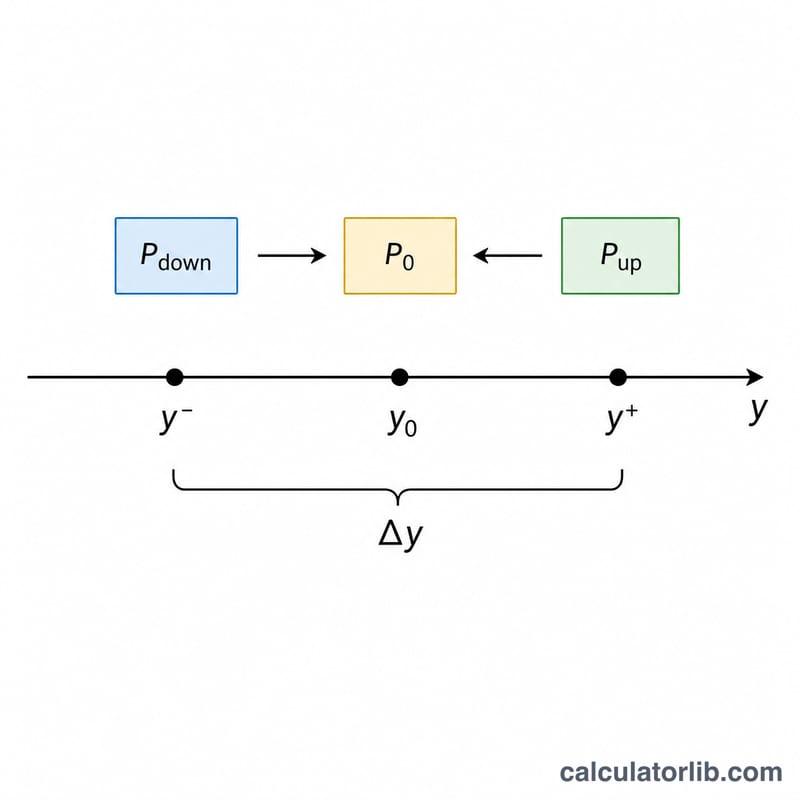

Introduce cuatro valores: el precio del bono si los rendimientos suben en Δy (P_up), su precio si los rendimientos bajan en Δy (P_down), su precio actual (P0) y el tamaño de la variación del rendimiento Δy expresado como decimal (por ejemplo, 0,005 para 50 puntos básicos). La calculadora devuelve la duración efectiva y una estimación de la variación porcentual del precio ante un movimiento del 1 % en los rendimientos.

La fórmula explicada

La ecuación es:

$$D_{\text{eff}} = \frac{\text{P}_{\text{down}} - \text{P}_{\text{up}}}{2 \times \text{P}_0 \times \Delta y}$$

El numerador recoge la oscilación total del precio entre el escenario de rendimientos a la baja y el de rendimientos al alza. Al dividir entre \(2 \times \text{P}_0 \times \Delta y\), esa oscilación se normaliza por unidad de variación del rendimiento y se escala respecto al precio original, lo que da como resultado un valor en años.

Ejemplo resuelto

Supongamos que un bono cotiza a P0 = 100. Si los rendimientos suben 50 pb, el precio baja a P_up = 98,50; si los rendimientos bajan 50 pb, el precio sube a P_down = 101,60. Con Δy = 0,005:

$$D_{\text{eff}} = \frac{101{,}60 - 98{,}50}{2 \times 100 \times 0{,}005} = \frac{3{,}10}{1{,}00} = \textbf{3{,}10 años}$$ Por tanto, una subida del 1 % en los rendimientos movería el precio en torno a un −3,1 %.

Preguntas frecuentes

¿Qué variación del rendimiento debo usar? Lo habitual es un movimiento pequeño y simétrico, como 25–50 pb (0,0025–0,005). Una variación demasiado grande reduce la precisión, porque la convexidad empieza a pesar.

¿Por qué es mejor la duración efectiva que la modificada? Porque tiene en cuenta cómo pueden cambiar los flujos de caja cuando se mueven los tipos, algo esencial en bonos rescatables e hipotecarios, cuyos precios se comportan de forma no lineal.

¿Puede ser negativa la duración en algunos bonos? En contadas ocasiones; ciertos productos estructurados (como algunos tramos «interest-only») pueden mostrar una duración efectiva negativa, lo que significa que su precio sube cuando aumentan los rendimientos.