這個試算器能幫你什麼

買房不見得一定比租屋便宜,也不見得一定比較貴——關鍵在於你打算住多久、房貸條件、各種稅費與修繕成本,以及房市的漲跌。這個「租屋還是買房試算器」會依你預計居住的年數,估算兩條路各自的淨成本,讓你站在同一個基準上做比較。(提醒:本工具以一般情境設計,台灣的房屋稅、地價稅及貸款規定與美國等地不同,請依當地實際稅率與條件調整輸入值。)

使用方式

輸入房屋總價、自備款比例、房貸利率與年限,以及你預計居住的年數。再填入每年房屋稅與修繕費佔房價的百分比,還有每月租金與租金的年漲幅。試算器會算出買房的淨成本、租屋的總支出、每月房貸月付金、你累積的資產淨值,以及房屋增值帶來的收益。

計算公式說明

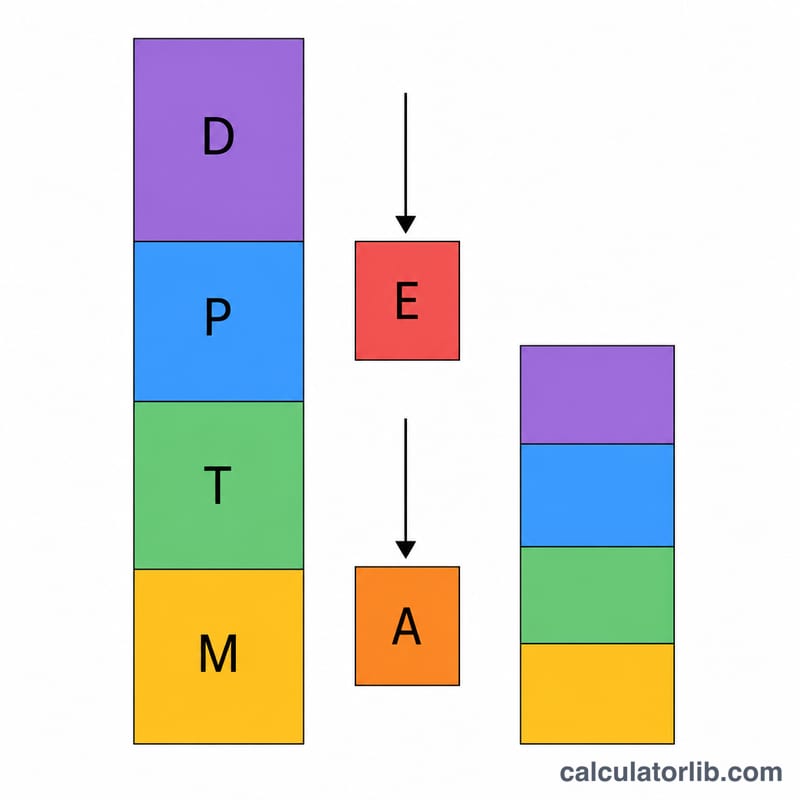

買房的淨成本=自備款+居住期間繳的房貸+房屋稅與修繕費,再扣掉你累積的資產淨值(自備款+已償還的本金)以及房屋的增值收益。

$$\text{BuyCost} = D + P\cdot n + T + M - E - A$$

$$\text{Buy} = D + (\text{pmt}\cdot n) + T + M - E - A$$

租屋成本則單純把每年十二個月的租金加總,並逐年套用租金漲幅。

$$\text{Rent} = \sum_{y=0}^{Y-1} 12\,r\,(1+g)^y$$

此處的增值收益採用簡化的線性估算:房價 \(\times\) 年增值率 \(\times\) 年數。

實際範例

一間 $400,000 的房子,自備款 20%($80,000),房貸利率 6.5%、30 年期,預計住 7 年,年增值 3%,房屋稅 1.1%、修繕費 1%;對照每月 $2,000、年漲 3% 的租金。增值收益 $$= 400{,}000 \times 0.03 \times 7 = \$84{,}000$$ 試算器會把所有項目軋平淨額,告訴你在這 7 年裡哪個選項花費較少。

常見問題

有把自備款拿去投資的報酬算進去嗎?沒有——本工具聚焦於住房本身的現金流與資產累積,不計算把存款拿去投資的機會成本。

有含過戶費或賣屋費用嗎?預設沒有;若想做更嚴格的比較,請自行把這些費用加到買房那一邊。

為什麼住越久越划算偏向買房?因為資產淨值與房屋增值會隨時間累積,住得越久,擁有房子的淨成本就被攤得越低。