Công cụ này giúp gì cho bạn

Bản thân việc mua nhà không hẳn rẻ hơn hay đắt hơn thuê nhà — tất cả phụ thuộc vào khoảng thời gian bạn ở, khoản vay mua nhà, thuế, chi phí bảo trì và diễn biến của thị trường. Công cụ Tính Thuê Hay Mua Nhà này ước tính chi phí ròng của từng phương án trong số năm bạn dự định sinh sống, để bạn so sánh một cách công bằng, "cùng một thước đo".

Lưu ý: các con số mặc định sử dụng đơn vị đô la Mỹ ($) và giả định một khoản vay mua nhà kiểu phổ biến ở Mỹ. Bạn hoàn toàn có thể nhập số liệu theo điều kiện vay và thị trường ở Việt Nam, nhưng hãy lưu ý các quy định về thuế, lãi suất và phí giao dịch ở từng quốc gia là khác nhau.

Cách sử dụng

Nhập giá nhà, số tiền trả trước, lãi suất vay, thời hạn vay và số năm bạn dự định ở. Thêm thuế tài sản và chi phí bảo trì tính theo phần trăm giá nhà mỗi năm, cùng với tiền thuê nhà hằng tháng và mức tăng tiền thuê. Công cụ sẽ trả về chi phí ròng khi mua, tổng chi phí khi thuê, khoản trả góp hằng tháng, vốn sở hữu bạn tích lũy được và phần lợi từ việc nhà tăng giá.

Giải thích công thức

Chi phí ròng khi mua nhà được tính bằng cách cộng số tiền trả trước, các khoản trả góp vay mua nhà trong thời gian bạn ở, thuế tài sản và chi phí bảo trì, sau đó trừ đi vốn sở hữu bạn tích lũy (tiền trả trước cộng phần gốc đã trả) và phần lợi từ việc nhà tăng giá. Chi phí thuê đơn giản là cộng dồn mười hai tháng tiền thuê mỗi năm, với mức thuê tăng dần hằng năm. Phần lợi từ tăng giá ở đây dùng ước tính tuyến tính đơn giản: giá nhà × tỷ lệ tăng giá × số năm.

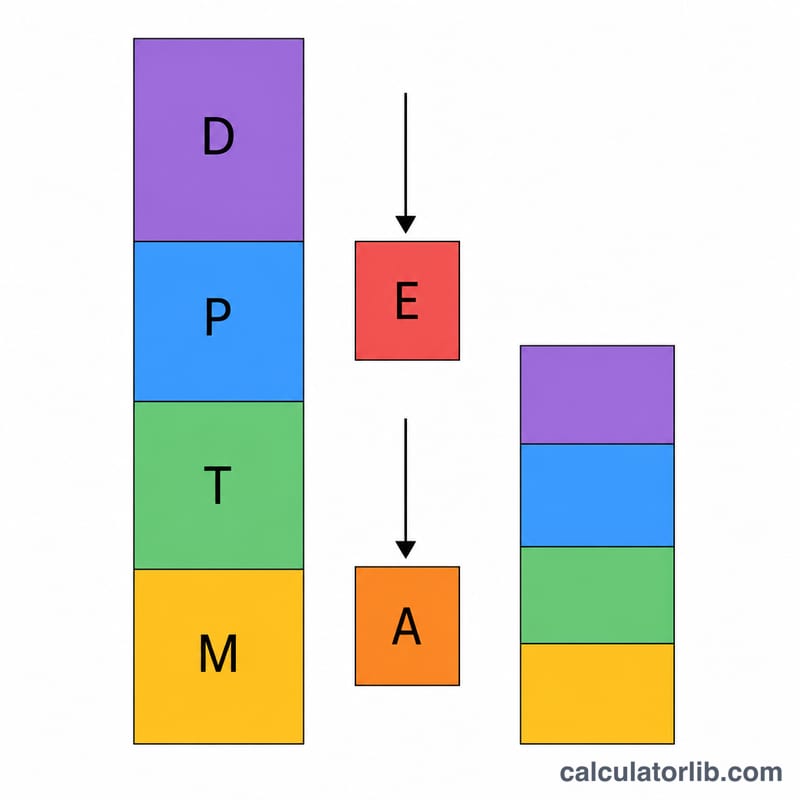

$$\text{BuyCost} = D + P\cdot n + T + M - E - A$$

$$\text{Buy} = D + (\text{pmt}\cdot n) + T + M - E - A$$

$$\text{Rent} = \sum_{y=0}^{Y-1} 12\,r\,(1+g)^y$$

Ví dụ minh họa

Một căn nhà giá $400.000 với mức trả trước 20% ($80.000), khoản vay 30 năm lãi suất 6,5%, ở trong 7 năm, nhà tăng giá 3%/năm, thuế 1,1% và bảo trì 1%, so với tiền thuê $2.000/tháng tăng 3% mỗi năm. Phần lợi từ tăng giá = \(400.000 \times 0{,}03 \times 7 = \$84.000\). Công cụ sẽ tính ròng tất cả để cho biết phương án nào ít tốn kém hơn trong suốt 7 năm đó.

Câu hỏi thường gặp

Công cụ có tính đến việc đầu tư khoản tiền trả trước không? Không — công cụ tập trung vào dòng tiền nhà ở trực tiếp và vốn sở hữu, chứ không tính chi phí cơ hội của khoản tiền tiết kiệm đem đi đầu tư.

Có bao gồm phí giao dịch khi mua hoặc bán không? Mặc định là không; bạn nên tự cộng thêm vào phía mua nhà nếu muốn so sánh khắt khe hơn.

Vì sao ở càng lâu thì mua nhà càng có lợi? Vốn sở hữu và phần tăng giá tích lũy theo thời gian, nên càng ở lâu thì chi phí ròng của việc sở hữu càng giảm.