Đối Chiếu Sổ Sách Ngân Hàng Là Gì?

Đối chiếu sổ sách ngân hàng là quá trình so khớp số dư tiền mặt trên sao kê ngân hàng với số dư trong sổ kế toán (số dư sổ cái) của doanh nghiệp. Sự chênh lệch thường phát sinh do yếu tố thời gian hoặc do một bên đã ghi nhận giao dịch còn bên kia thì chưa. Công cụ này sẽ điều chỉnh cả hai phía và cho bạn biết hai số dư có khớp nhau hay không. Lưu ý: đây là công cụ dựa trên thông lệ kế toán Mỹ (đơn vị tính bằng USD), tuy nhiên nguyên tắc đối chiếu áp dụng tương tự ở Việt Nam và hầu hết các quốc gia khác.

Cách Sử Dụng

Nhập số dư trên sao kê ngân hàng và số dư trên sổ sách của bạn. Sau đó bổ sung các khoản điều chỉnh: tiền gửi đang chuyển (bạn đã ghi nhận nhưng ngân hàng chưa) và séc chưa thanh toán (đã phát hành nhưng chưa được rút) sẽ điều chỉnh phía ngân hàng; còn lãi tiền gửi, phí dịch vụ và séc NSF/bị trả lại sẽ điều chỉnh phía sổ sách. Khi hai số dư sau điều chỉnh bằng nhau, tài khoản của bạn đã được đối chiếu khớp.

Giải Thích Công Thức

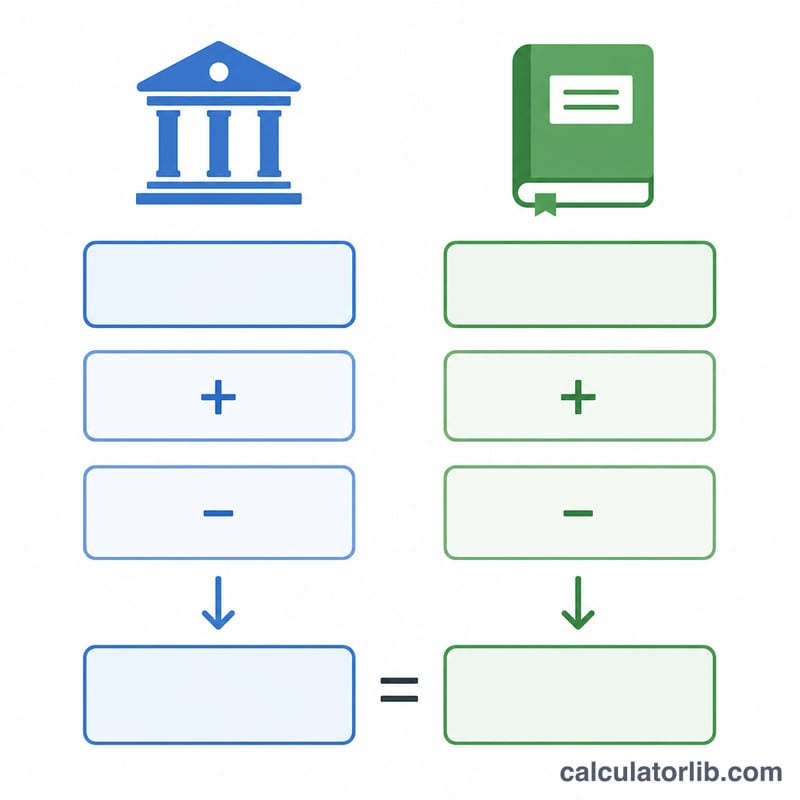

Số dư ngân hàng điều chỉnh = Số dư ngân hàng + Tiền gửi đang chuyển − Séc chưa thanh toán.

$$\text{Số dư ngân hàng điều chỉnh} = \text{Số dư ngân hàng} + \text{Tiền gửi đang chuyển} - \text{Séc chưa thanh toán}$$Số dư sổ sách điều chỉnh = Số dư sổ sách + Lãi − Phí dịch vụ − Séc NSF.

$$\text{Số dư sổ sách điều chỉnh} = \text{Số dư sổ sách} + \text{Lãi} - \text{Phí dịch vụ} - \text{Séc NSF}$$Tài khoản được coi là khớp khi Số dư ngân hàng điều chỉnh bằng Số dư sổ sách điều chỉnh (chênh lệch bằng 0).

Ví Dụ Minh Họa

Số dư ngân hàng 10.000$, tiền gửi đang chuyển 1.500$, séc chưa thanh toán 2.000$ → Số dư ngân hàng điều chỉnh =

$$10.000 + 1.500 - 2.000 = 9.500\$$$Số dư sổ sách 9.450$, lãi 50$, không có phí → Số dư sổ sách điều chỉnh =

$$9.450 + 50 = 9.500\$$$Chênh lệch bằng 0$, vậy tài khoản đã được đối chiếu khớp.

Mỗi Mục Điều Hòa Thuộc Về Đâu

Điều hòa ngân hàng điều chỉnh hai số liệu ban đầu — số dư tờ khai ngân hàng và số dư sách (cái sổ) của bạn — cho đến khi cả hai đều đến được số dư tiền mặt thực sự. Mỗi mục điều hòa thuộc về chính xác một bên, và cộng hoặc trừ khỏi nó. Các quy tắc chung được tóm tắt dưới đây.

| Mục điều hòa | Bên được điều chỉnh | Dấu | Lý do |

|---|---|---|---|

| Tiền gửi đang chuyển | Ngân hàng | + | Bạn đã ghi lại khoản gửi; ngân hàng chưa ghi công cho nó. |

| Séc ngoài | Ngân hàng | − | Bạn đã ghi lại khoản thanh toán; séc chưa được giải quyết qua ngân hàng. |

| Lãi suất kiếm được | Sách | + | Ngân hàng đã trả lãi suất mà bạn chưa ghi lại. |

| Phí dịch vụ / phí ngân hàng | Sách | − | Ngân hàng đã trừ khoản phí mà bạn chưa ghi lại. |

| Séc NSF (bị trả lại) | Sách | − | Một séc đã gửi bị trả lại; ngân hàng đã hoàn nguyên nó nhưng sách của bạn vẫn hiển thị nó. |

| Lỗi ngân hàng | Ngân hàng | + hoặc − | Điều chỉnh bên ngân hàng hướng tới số tiền thực sự cho đến khi ngân hàng khắc phục nó. |

| Lỗi sách | Sách | + hoặc − | Điều chỉnh sổ cái của bạn hướng tới số tiền thực sự của mục nhập bị ghi sai. |

Bên ngân hàng tuân theo \(\text{Ngân hàng được điều chỉnh} = \text{Ngân hàng} + \text{Tiền gửi đang chuyển} - \text{Séc ngoài}\), trong khi bên sách tuân theo \(\text{Sách được điều chỉnh} = \text{Sách} + \text{Lãi suất} - \text{Phí dịch vụ} - \text{NSF}\). Khi hai số liệu được điều chỉnh khớp nhau, tài khoản được điều hòa.

Các Điều Khoản Chính Được Xác Định

- Số dư sách (cái sổ)

- Số dư tiền mặt theo hồ sơ của riêng bạn — sổ check của bạn, phần mềm kế toán hoặc sổ cái chung — trước khi điều chỉnh điều hòa.

- Số dư tờ khai ngân hàng

- Số dư tiền mặt cuối cùng mà ngân hàng báo cáo cho kỳ, phản ánh chỉ các giao dịch mà ngân hàng đã xử lý.

- Tiền gửi đang chuyển

- Tiền bạn nhận được và ghi lại là tiền gửi nhưng ngân hàng chưa ghi công cho nó vào ngày của tờ khai. Được cộng vào bên ngân hàng.

- Séc ngoài

- Một séc bạn đã viết và ghi lại mà người thụ hưởng chưa tiêu xài, vì vậy nó chưa được giải quyết qua ngân hàng. Bị trừ khỏi bên ngân hàng.

- Lãi suất kiếm được

- Lãi suất mà ngân hàng ghi vào tài khoản mà bạn chưa nhập vào sách của bạn. Được cộng vào bên sách.

- Phí dịch vụ

- Phí ngân hàng — bảo trì hàng tháng, dây chuyền hoặc phí thấu chi — được ngân hàng trừ nhưng chưa ghi lại trong sách của bạn. Bị trừ khỏi bên sách.

- Séc NSF (bị trả lại)

- Một séc "không đủ quỹ" mà bạn đã gửi mà ngân hàng của người trả từ chối công nhận. Ngân hàng hoàn nguyên khoản tín dụng, vì vậy nó bị trừ khỏi bên sách.

- Số dư được điều chỉnh

- Số liệu tiền mặt được sửa chữa mà mỗi bên đạt được sau khi áp dụng tất cả các mục điều hòa. Khi số dư ngân hàng được điều chỉnh bằng số dư sách được điều chỉnh, tài khoản được điều hòa.

Diễn Giải Kết Quả Của Bạn

Máy tính so sánh số dư ngân hàng được điều chỉnh của bạn với số dư sách được điều chỉnh và báo cáo sự khác biệt giữa chúng.

Chênh lệch $0 — được điều hòa. Khi hai số dư được điều chỉnh bằng nhau, mọi giao dịch được ghi lại được tính vào cả hai bên và tài khoản được điều hòa. Ví dụ, số dư ngân hàng $5.000 với $1.200 tiền gửi đang chuyển và $700 séc ngoài tạo ra số dư ngân hàng được điều chỉnh là $5.500. Nếu số dư sách được điều chỉnh cũng bằng $5.500, chênh lệch là $0 và bạn đã xong.

Một chênh lệch không bằng không — có thứ gì đó bị thiếu hoặc sai. Một chênh lệch còn lại có nghĩa là ít nhất một mục điều hòa chưa được ghi lại, nhập vào bên sai hoặc ghi lại với số tiền hoặc dấu sai. Nó không tự mình tiết lộ bên nào có lỗi, chỉ là hai quan điểm về tiền mặt không đồng ý.

Khi chênh lệch không bằng không, kiểm tra lại các điều sau, roughly theo thứ tự chúng gây ra các chênh lệch:

- Séc ngoài và tiền gửi đang chuyển — xác nhận mỗi mục theo thời gian được bao gồm một lần và ở bên ngân hàng.

- Lãi suất, phí dịch vụ và mục NSF — xác minh các mục được khởi xướng bởi ngân hàng này được ghi vào sách của bạn ở bên chính xác.

- Lỗi chuyển vị — nếu chênh lệch chia hết cho 9 (ví dụ $90, $270 hoặc $810), các chữ số có thể đã bị hoán đổi, chẳng hạn như nhập 54 là 45.

- Các mục bị nhân đôi hoặc bị bỏ qua — nếu chênh lệch bằng số tiền chính xác của giao dịch đã biết, mục đó có thể được ghi lại hai lần hoặc không ghi lại.

- Lỗi dấu — một mục được cộng nơi nó phải được trừ tạo ra chênh lệch bằng hai lần số tiền của mục đó.

Đây là thông tin giáo dục chung về quy trình điều hòa, không phải là tư vấn tài chính hoặc kế toán. Đối với các mối lo ngại cụ thể về tài khoản, hãy tham khảo ý kiến của tổ chức tài chính của bạn hoặc một kế toán có đủ năng lực.

Câu Hỏi Thường Gặp

Vì sao ban đầu hai số dư không khớp? Chênh lệch về thời gian (séc/tiền gửi chưa được xử lý) và các khoản chỉ ngân hàng mới ghi nhận (phí, lãi) tạo ra khoảng cách tạm thời, và việc đối chiếu sẽ loại bỏ những chênh lệch này.

Nếu vẫn còn chênh lệch thì sao? Chênh lệch khác 0 cho thấy có một khoản bị bỏ sót hoặc một lỗi nào đó — hãy kiểm tra lại tiền gửi đang chuyển, séc chưa thanh toán và mọi khoản phí.

Séc NSF được cộng hay trừ? Séc NSF (không đủ số dư) bị trừ khỏi số dư sổ sách, vì khoản tiền gửi mà bạn đã ghi nhận thực tế không được thanh toán.