Tasarruf Hedefi Süre Hesaplayıcı nedir?

Bu hesaplayıcı, bileşik faiz kazandıran bir hesaba her ay sabit bir tutar yatırdığınızda belirlediğiniz tasarruf hedefine — örneğin küçük bir bakiyeden 1.000.000 dolara ulaşmaya — ne kadar sürede varacağınızı tahmin eder. Şu pratik soruyu yanıtlar: "Yılda %7 getiriyle ayda 500 dolar biriktirirsem hedefime kaç ayda ulaşırım?" (Rakamlar dolar üzerinden verilmiştir; aynı mantık TL veya başka bir para birimi için de geçerlidir.)

Nasıl kullanılır?

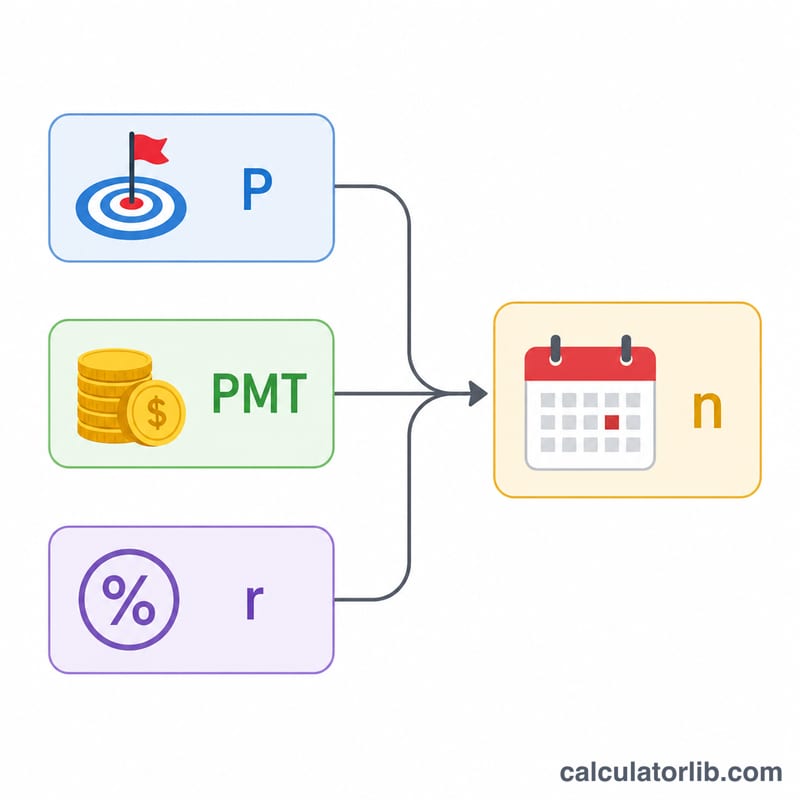

Tasarruf hedefinizi (ulaşmak istediğiniz gelecekteki tutar), aylık katkı miktarınızı ve beklediğiniz yıllık faiz oranını girin. Hesaplayıcı, kaç yıl ve ay gerektiğini gösterir; ayrıca toplam tutarın ne kadarının kendi katkılarınızdan, ne kadarının bileşik faiz kazancından geldiğini de ayrı ayrı sunar.

Formülün açıklaması

Olağan bir anüitenin gelecekteki değeri \( FV = PMT \times \left[\dfrac{(1+r)^n - 1}{r}\right] \) şeklindedir; burada \(r\) aylık faiz oranı (yıllık oran ÷ 12), \(n\) ise ay sayısıdır. \(n\)'yi yalnız bıraktığımızda şu sonuca ulaşırız:

$$ n = \dfrac{\ln\!\left(\dfrac{FV \cdot r}{PMT} + 1\right)}{\ln(1 + r)} $$

Faiz oranı sıfırsa formül sadeleşir ve \( n = \dfrac{FV}{PMT} \) olur.

Örnek hesaplama

Hedef = 1.000.000 dolar, aylık katkı = 500 dolar, yıllık oran = %7. Aylık oran \( r = 0{,}07/12 \approx 0{,}00583333 \) olur. Buradan $$ n = \dfrac{\ln\!\left(\dfrac{1.000.000 \times 0{,}00583333}{500} + 1\right)}{\ln(1{,}00583333)} = \dfrac{\ln(12{,}66667)}{\ln(1{,}00583333)} \approx \dfrac{2{,}539}{0{,}005817} \approx 436{,}57 \text{ ay} $$ yani yaklaşık 36,4 yıl çıkar.

Sıkça Sorulan Sorular

Katkılar ayın başında mı yoksa sonunda mı yapılıyor varsayılıyor? Standart uygulama olan olağan anüite (her dönemin sonunda yapılan katkı) modeli kullanılır.

Faiz aylık olarak mı bileşiklendiriliyor? Evet — yıllık oran 12'ye bölünür ve her ay uygulanır.

Sonuç neden ayın küsuratlı bir değeri çıkıyor? Formül sürekli bir değer üretir; pratikte hedefe kesin ulaştığınızdan emin olmak için bir sonraki tam aya yuvarlamanız yerinde olur.