Birikim İkiye Katlama Süresi Hesaplama Nedir?

Bu araç, birikiminizin sabit bir yıllık faiz oranıyla ve yıllık bileşik faizle büyürken kaç yılda ikiye katlanacağını gösterir. Hem matematiksel olarak kesin sonucu hem de popüler 72 Kuralı kestirme yöntemini sunar; böylece kafadan yaptığınız tahminin gerçeğe ne kadar yakın olduğunu kendi gözünüzle görebilirsiniz.

Nasıl Kullanılır?

Beklediğiniz yıllık faiz oranını yüzde olarak girin (örneğin %6 için 6 yazın). Hesaplayıcı, paranızın ikiye katlanması için gereken kesin yıl sayısını anında verir ve karşılaştırma yapabilmeniz için yanında 72 Kuralı tahminini de gösterir. Sıfırdan büyük her oran için çalışır.

Formül Açıklaması

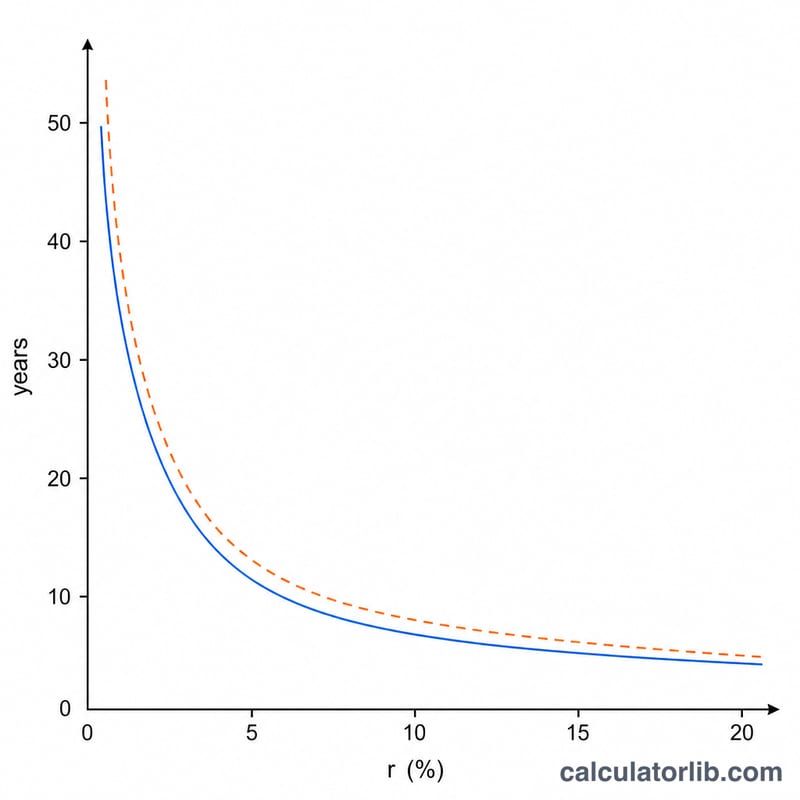

İkiye katlanmak, gelecekteki değerin bugünkü değerin iki katına eşit olması demektir: \((1 + r)^t = 2\). Bu denklemi \(t\) için çözdüğünüzde kesin ifadeye ulaşırsınız:

$$t = \frac{\ln(2)}{\ln(1 + r)}$$

Burada \(r\), ondalık olarak yazılan yıllık orandır. Bildiğimiz 72 Kuralı ise bunu, 72'nin faiz yüzdesine bölünmesiyle yaklaşık olarak verir ve %4 ile %12 arasındaki tipik oranlarda yarım yıldan daha düşük bir sapmayla son derece isabetli sonuç sağlar.

Örnek Hesaplama

Diyelim ki birikiminiz yılda %6 kazandırıyor. Kesin hesap şöyledir:

$$\frac{\ln(2)}{\ln(1{,}06)} = \frac{0{,}6931}{0{,}0583} \approx 11{,}90 \text{ yıl}$$

72 Kuralı ise \(72 / 6 = 12\) yıl verir — yani yalnızca yaklaşık onda bir yıllık bir fark. İşte bu yüzden 72 Kuralı bu kadar yaygın kullanılır.

Sonucunuzu Yorumlama

Bu hesaplayıcı tarafından döndürülen yıl sayısı, tasarruf bakiyenizin tam bileşik formülü \( t = \dfrac{\ln 2}{\ln\left(1 + \frac{r}{100}\right)} \) temel alınarak başlangıç değerinin iki katına çıkması için gereken süredir; burada \(r\) yıllık faiz oranıdır yüzde olarak. 72 Kuralı tahmini (\( t \approx 72 / r \)) aynı fikrin hızlı bir zihinsel yaklaştırması olup, yaklaşık %6–%10 aralığındaki oranlar için en doğrudur.

Sonucu okurken bu varsayımları ve sınırlamaları göz önünde bulundurun:

- Sabit faiz oranı varsayılır. Hesaplama, yıllık faiz oranınızı tüm dönem boyunca sabit olarak değerlendirir. Uygulamada, tasarruf hesabı ve mevduat oranları merkez bankası politikası ve pazar koşulları değiştikçe sık sık değişir, bu nedenle gerçek ikiye katlama süresi gösterilenden daha uzun veya daha kısa olabilir.

- Yıllık bileşikleştirme varsayılır. Formül yılda bir bileşikleme dönemini kullanır. Faiz daha sık (aylık, günlük) bileşiklenirse, bakiyeniz biraz daha hızlı büyür, bu nedenle gerçek ikiye katlama süresi buradaki rakamdan marjinal olarak daha kısa olacaktır.

- Enflasyon gerçek sonucu aşındırır. Hesabınızdaki para birimi miktarını ikiye katlamak, satın alma gücünü ikiye katlamakla aynı değildir. Aynı dönemde fiyatlar yükselirse, gerçek (enflasyona göre düzeltilmiş) değer daha yavaş ikiye katlanır — ve düşük faiz oranlarında enflasyon oranının altında ise, gerçek satın alma gücü hiç katlanmayabilir.

- Vergiler ve ücretler göz ardı edilir. Bu rakam brüt, vergi öncesi bir tahmindir. Faiz geliri vergiye tabi olabilir ve hesap ücretleri veya masrafları etkin getiri oranını düşürür; her ikisi de paranızı ikiye katlamak için gereken gerçek dünya zamanını uzatır.

Örnek olarak, sabit yıllık %4 oranında tam ikiye katlama süresi yaklaşık 17,67 yıldır, 72 Kuralı hızlı tahmini ise \(72 / 4 = 18\) yıl verir — yakın olsa da, tam değerle aynı değildir.

Sonucu, garantili bir sonuç değil, bileşiklemenin nasıl çalıştığının bir planlama gösterimi olarak değerlendirin. Bu genel bilgi, finansal tavsiye değildir.

Sıkça Sorulan Sorular

72 Kuralı neden tam olarak doğru değil? Bu kural, logaritmik formülün basitleştirilmiş bir hâlidir. En isabetli sonucu %8 civarında verir ve çok yüksek ya da çok düşük oranlarda bir miktar sapar.

Hesaplama yıllık bileşik faizi mi varsayıyor? Evet. Daha sık bileşik faiz (aylık, günlük) paranızı bir nebze daha hızlı ikiye katlar, ancak tipik birikim oranlarında bu fark oldukça küçüktür.

Hangi oranı kullanmalıyım? En gerçekçi sonuç için birikiminizin ya da yatırımınızın efektif yıllık getirisini (APY) kullanın.