Công cụ tính thời gian gấp đôi tiền tiết kiệm là gì?

Công cụ này cho bạn biết cần bao nhiêu năm để số dư tiết kiệm tăng gấp đôi khi sinh lời ở một mức lãi suất hằng năm cố định và ghép lãi theo năm. Kết quả hiển thị cả con số chính xác về mặt toán học lẫn cách ước lượng nhanh theo Quy tắc 72, giúp bạn thấy phép tính nhẩm này sát thực tế đến mức nào.

Cách sử dụng

Hãy nhập mức lãi suất hằng năm kỳ vọng dưới dạng phần trăm (ví dụ, gõ 6 nếu là 6%). Công cụ sẽ lập tức trả về số năm chính xác cần thiết để tiền của bạn tăng gấp đôi, kèm theo ước lượng theo Quy tắc 72 để bạn dễ so sánh. Công cụ hoạt động với mọi mức lãi suất dương.

Giải thích công thức

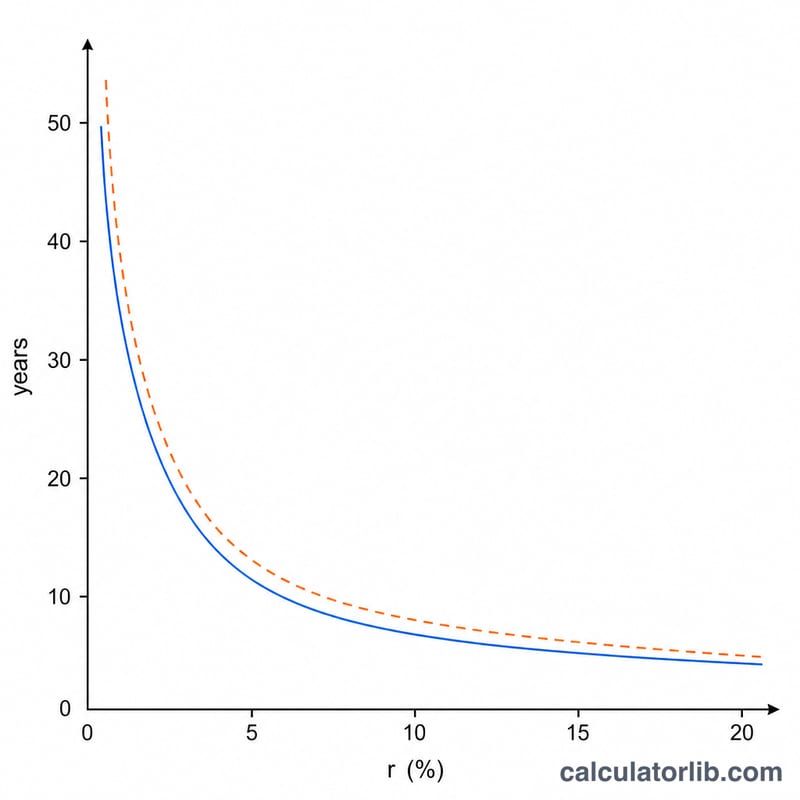

Gấp đôi nghĩa là giá trị tương lai bằng hai lần giá trị hiện tại: \((1 + r)^t = 2\). Giải phương trình theo \(t\) ta được biểu thức chính xác $$t = \frac{\ln(2)}{\ln(1 + r)}$$ trong đó \(r\) là lãi suất hằng năm viết dưới dạng số thập phân. Quy tắc 72 quen thuộc xấp xỉ con số này bằng cách lấy 72 chia cho lãi suất (tính theo phần trăm), và độ chính xác chỉ chênh lệch chưa tới một năm với các mức lãi suất phổ biến từ 4% đến 12%.

Ví dụ minh họa

Giả sử khoản tiết kiệm của bạn sinh lời 6% mỗi năm. Phép tính chính xác là $$\frac{\ln(2)}{\ln(1{,}06)} = \frac{0{,}6931}{0{,}0583} \approx 11{,}90 \text{ năm}.$$ Quy tắc 72 cho ra \(72 / 6 = 12\) năm — chỉ lệch khoảng một phần mười năm, đây chính là lý do quy tắc này được dùng rộng rãi.

Diễn Giải Kết Quả Của Bạn

Số năm được trả về bởi máy tính này là thời gian cần thiết để số dư tiết kiệm của bạn tăng gấp đôi so với giá trị ban đầu, dựa trên công thức ghép lãi chính xác \( t = \dfrac{\ln 2}{\ln\left(1 + \frac{r}{100}\right)} \), trong đó \(r\) là lãi suất hàng năm tính bằng phần trăm. Quy tắc 72 (\( t \approx 72 / r \)) là một xấp xỉ tinh thần nhanh chóng và chính xác nhất cho lãi suất khoảng 6%–10%.

Ghi nhớ những giả định và giới hạn này khi đọc kết quả:

- Giả định lãi suất cố định. Tính toán coi lãi suất hàng năm của bạn là không đổi trong toàn bộ khoảng thời gian. Trong thực tế, lãi suất tài khoản tiết kiệm và tiền gửi thường xuyên thay đổi khi chính sách của ngân hàng trung ương và điều kiện thị trường thay đổi, do đó thời gian tăng gấp đôi thực tế có thể dài hơn hoặc ngắn hơn so với hình ảnh.

- Giả định ghép lãi hàng năm. Công thức sử dụng một khoảng thời gian ghép lãi mỗi năm. Nếu lãi được ghép lãi thường xuyên hơn (hàng tháng, hàng ngày) số dư của bạn tăng trưởng nhanh hơn một chút, do đó thời gian tăng gấp đôi thực tế sẽ ngắn hơn một chút so với con số ở đây.

- Lạm phát làm mất giá trị kết quả thực. Gấp đôi số đơn vị tiền tệ trong tài khoản của bạn không giống như gấp đôi sức mua của nó. Nếu giá cả tăng trong cùng khoảng thời gian, giá trị thực (điều chỉnh theo lạm phát) sẽ tăng gấp đôi chậm hơn — và ở những lãi suất thấp dưới tỷ lệ lạm phát, sức mua thực có thể không gấp đôi.

- Thuế và phí được bỏ qua. Con số này là ước tính trước thuế, toàn cầu. Thu nhập từ lãi có thể chịu thuế, và phí hoặc chi phí tài khoản làm giảm tỷ lệ lợi suất hiệu quả, cả hai điều này làm tăng thời gian thực tế cần thiết để gấp đôi tiền của bạn.

Ví dụ, ở mức lãi suất hàng năm ổn định 4%, thời gian tăng gấp đôi chính xác là khoảng 17,67 năm, trong khi ước tính nhanh Quy tắc 72 cho \(72 / 4 = 18\) năm — gần, nhưng không giống với giá trị chính xác.

Hãy coi kết quả là minh họa kế hoạch về cách ghép lãi hoạt động, không phải kết quả được đảm bảo. Đây là thông tin chung, không phải lời khuyên tài chính.

Câu hỏi thường gặp

Vì sao Quy tắc 72 không hoàn toàn chính xác? Đây là cách đơn giản hóa công thức logarit. Nó cho kết quả sát nhất quanh mức 8% và lệch nhẹ ở những mức lãi suất rất cao hoặc rất thấp.

Công cụ này có giả định ghép lãi theo năm không? Có. Nếu ghép lãi thường xuyên hơn (theo tháng, theo ngày) thì tiền sẽ gấp đôi nhanh hơn một chút, nhưng chênh lệch là không đáng kể với các mức lãi suất tiết kiệm thông thường.

Tôi nên dùng mức lãi suất nào? Hãy dùng lãi suất hiệu dụng hằng năm (APY) của khoản tiết kiệm hoặc khoản đầu tư để có kết quả thực tế nhất. Lưu ý: ACB là một ngân hàng tại Việt Nam, nhưng công thức này áp dụng được cho lãi suất tiết kiệm ở bất kỳ ngân hàng nào.