Что такое калькулятор времени удвоения сбережений?

Этот калькулятор показывает, за сколько лет ваши сбережения удвоятся, если они растут под фиксированную годовую ставку с ежегодной капитализацией процентов. Вы сразу видите два результата: математически точный ответ и оценку по популярному «правилу 72». Так можно наглядно оценить, насколько близок этот быстрый способ прикидки в уме к реальной цифре.

Как пользоваться

Введите ожидаемую годовую процентную ставку в процентах (например, наберите 6 для 6%). Калькулятор мгновенно выдаст точное число лет, за которое сумма удвоится, и рядом покажет оценку по правилу 72 для сравнения. Расчёт работает для любой положительной ставки.

Формула простыми словами

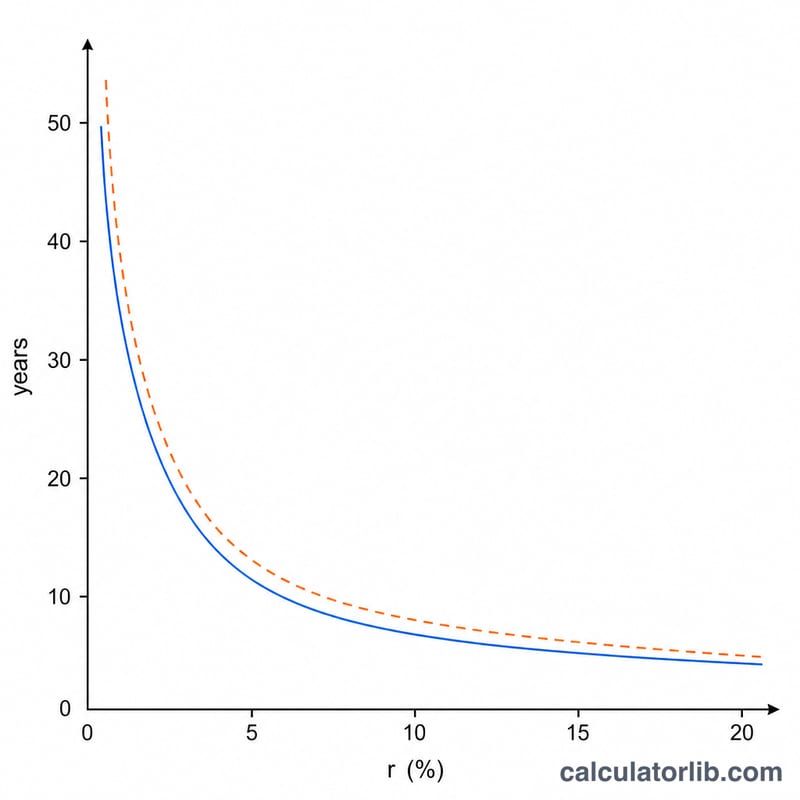

Удвоение означает, что будущая стоимость вдвое больше нынешней: \((1 + r)^t = 2\). Если выразить отсюда \(t\), получится точная формула $$t = \frac{\ln(2)}{\ln(1 + r)}$$ где \(r\) — годовая ставка в виде десятичной дроби. Знакомое многим правило 72 упрощает этот расчёт до простого деления: 72 разделить на ставку в процентах. Для типичных ставок от 4% до 12% такая оценка отклоняется от точного значения всего на доли года.

Разбор на примере

Допустим, ваши сбережения приносят 6% годовых. Точный расчёт: $$\frac{\ln(2)}{\ln(1{,}06)} = \frac{0{,}6931}{0{,}0583} \approx 11{,}90 \text{ года}$$ Правило 72 даёт \(72 / 6 = 12\) лет — разница всего около десятой доли года. Именно поэтому это правило так популярно.

Частые вопросы

Почему правило 72 неточное? Это упрощённая замена логарифмической формулы. Наибольшую точность оно даёт примерно при 8%, а при очень высоких или очень низких ставках слегка отклоняется.

Учитывается ли ежегодная капитализация? Да. При более частой капитализации (ежемесячной, ежедневной) деньги удваиваются чуть быстрее, но для обычных ставок по вкладам эта разница невелика.

Какую ставку указывать? Для наиболее реалистичного результата используйте эффективную годовую доходность (APY) вашего вклада или инвестиции.

Интерпретация результата

Количество лет, возвращаемое этим калькулятором, — это время, необходимое для того, чтобы ваш сберегательный баланс увеличился в два раза по сравнению с начальной стоимостью, на основе точной формулы сложного процента \( t = \dfrac{\ln 2}{\ln\left(1 + \frac{r}{100}\right)} \), где \(r\) — годовая процентная ставка в процентах. Правило 72 (\( t \approx 72 / r \)) — это быстрое приближение той же идеи и наиболее точно для ставок примерно в диапазоне 6%–10%.

Помните об этих предположениях и ограничениях при чтении результата:

- Предполагается фиксированная ставка. Расчет рассматривает вашу годовую процентную ставку как постоянную на протяжении всего периода. На практике ставки по сберегательным счетам и депозитам часто меняются в зависимости от политики центральных банков и условий рынка, поэтому реальное время удвоения может быть больше или меньше, чем показано.

- Предполагается годовое начисление процентов. Формула использует один период начисления в год. Если проценты начисляются чаще (ежемесячно, ежедневно), ваш баланс растет немного быстрее, поэтому фактическое время удвоения будет немного меньше, чем указано здесь.

- Инфляция снижает реальный результат. Удвоение количества денежных единиц на вашем счете — это не то же самое, что удвоение его покупательной способности. Если цены растут за тот же период, реальная (скорректированная на инфляцию) стоимость удваивается медленнее — а при низких процентных ставках, которые ниже уровня инфляции, реальная покупательная способность вообще не может удвоиться.

- Налоги и комиссии не учитываются. Эта цифра — валовая, до уплаты налогов. Процентный доход может облагаться налогом, а комиссии счета или сборы снижают эффективную норму доходности, что увеличивает реальное время, необходимое для удвоения ваших денег.

Например, при постоянной годовой ставке 4% точное время удвоения составляет примерно 17,67 года, а быстрое приближение по правилу 72 дает \(72 / 4 = 18\) лет — близко, но не совпадает с точным значением.

Рассматривайте результат как иллюстрацию принципа работы сложного процента для планирования, а не как гарантированный результат. Это общая информация, а не финансовый совет.