बचत दोगुनी होने का समय कैलकुलेटर क्या है?

यह कैलकुलेटर बताता है कि जब आपकी बचत किसी तय वार्षिक ब्याज दर पर सालाना चक्रवृद्धि (compounding) के साथ बढ़ती है, तो उसे दोगुना होने में कितने साल लगेंगे। यह आपको दो जवाब देता है — गणितीय रूप से बिल्कुल सटीक उत्तर और लोकप्रिय "72 का नियम" वाला शॉर्टकट — ताकि आप खुद देख सकें कि यह मानसिक अनुमान असल में कितना करीब बैठता है।

इसका इस्तेमाल कैसे करें

अपनी अनुमानित वार्षिक ब्याज दर प्रतिशत में डालें (उदाहरण के लिए, 6% के लिए सिर्फ 6 लिखें)। कैलकुलेटर तुरंत आपको बता देगा कि आपका पैसा दोगुना होने में कितने साल लगेंगे — साथ में तुलना के लिए 72 के नियम का अनुमान भी दिखाएगा। यह किसी भी धनात्मक (positive) दर के लिए काम करता है।

फॉर्मूला समझें

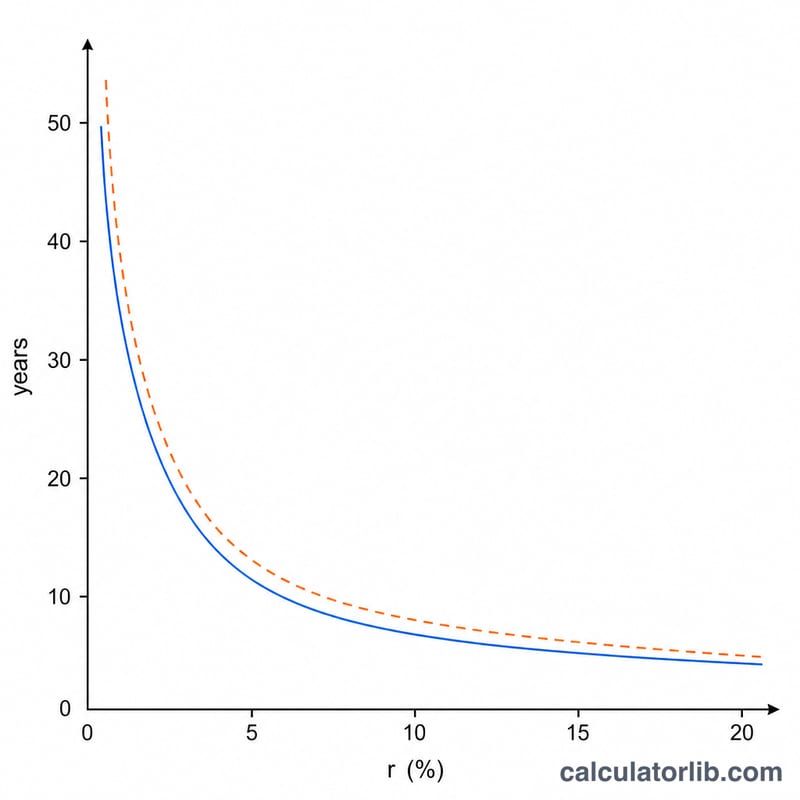

दोगुना होने का मतलब है कि भविष्य का मूल्य वर्तमान मूल्य से दोगुना हो जाए: \((1 + r)^t = 2\)। इसमें \(t\) का हल निकालने पर सटीक समीकरण मिलता है

$$t = \frac{\ln(2)}{\ln(1 + r)}$$जहाँ \(r\) वार्षिक दर है जिसे दशमलव में लिखा जाता है। मशहूर "72 का नियम" इसी को आसान बनाकर इस तरह बताता है — 72 को दर के प्रतिशत से भाग दें।

$$t \approx \frac{72}{\text{rate \%}}$$4% से 12% तक की आम दरों के लिए यह नियम साल के कुछ ही हिस्से के अंतर तक सटीक रहता है।

हल किया हुआ उदाहरण

मान लीजिए आपकी बचत पर सालाना 6% ब्याज मिलता है। सटीक गणना होगी

$$\frac{\ln(2)}{\ln(1.06)} = \frac{0.6931}{0.0583} \approx 11.90 \text{ साल}$$वहीं 72 का नियम देता है \(72 / 6 = 12\) साल — यानी सिर्फ लगभग दसवें हिस्से (0.1 साल) का फर्क। यही वजह है कि यह नियम इतना ज़्यादा इस्तेमाल किया जाता है।

आपके परिणाम की व्याख्या

इस कैलकुलेटर द्वारा दिए गए वर्षों की संख्या वह समय है जो आपकी बचत शेष राशि को अपने प्रारंभिक मान से दोगुना बढ़ने के लिए आवश्यक है, सटीक चक्रवृद्धि सूत्र \( t = \dfrac{\ln 2}{\ln\left(1 + \frac{r}{100}\right)} \) के आधार पर, जहाँ \(r\) वार्षिक ब्याज दर प्रतिशत के रूप में है। नियम 72 का अनुमान (\( t \approx 72 / r \)) एक शीघ्र मानसिक सन्निकटन है और लगभग 6%–10% की सीमा में दरों के लिए सबसे सटीक है।

परिणाम को पढ़ते समय इन मान्यताओं और सीमाओं को ध्यान में रखें:

- निश्चित दर मानी गई है। गणना आपकी वार्षिक ब्याज दर को संपूर्ण अवधि के लिए स्थिर मानती है। व्यवहार में, बचत खाते और जमा दरें केंद्रीय बैंक की नीति और बाजार की स्थितियों के बदलने के साथ बार-बार बदलती हैं, इसलिए वास्तविक दोगुनी अवधि दिखाई गई अवधि से अधिक या कम हो सकती है।

- वार्षिक चक्रवृद्धि मानी गई है। सूत्र प्रति वर्ष एक चक्रवृद्धि अवधि का उपयोग करता है। यदि ब्याज अधिक बार (मासिक, दैनिक) चक्रवृद्धि होता है तो आपकी शेष राशि थोड़ी तेजी से बढ़ती है, इसलिए वास्तविक दोगुनी अवधि यहाँ दिए गए आंकड़े से मामूली रूप से कम होगी।

- मुद्रास्फीति वास्तविक परिणाम को खराब करती है। आपके खाते में मुद्रा इकाइयों की संख्या को दोगुना करना इसकी क्रय शक्ति को दोगुना करने के समान नहीं है। यदि एक ही अवधि में कीमतें बढ़ती हैं, तो वास्तविक (मुद्रास्फीति-समायोजित) मान अधिक धीरे-धीरे दोगुने होते हैं — और कम ब्याज दरों पर जो मुद्रास्फीति दर से नीचे हैं, वास्तविक क्रय शक्ति बिल्कुल भी दोगुनी नहीं हो सकती।

- कर और शुल्क को अनदेखा किया गया है। यह आंकड़ा एक सकल, कर-पूर्व अनुमान है। ब्याज आय कर योग्य हो सकती है, और खाता शुल्क या प्रभार प्रभावी रिटर्न दर को कम करते हैं, दोनों ही आपकी वास्तविक दुनिया में पैसा दोगुना करने के लिए आवश्यक समय को लंबा करते हैं।

उदाहरण के रूप में, 4% की स्थिर वार्षिक दर पर सटीक दोगुनी अवधि लगभग 17.67 वर्ष है, जबकि नियम 72 का शीघ्र अनुमान \(72 / 4 = 18\) वर्ष देता है — निकट है, लेकिन सटीक मान के समान नहीं।

परिणाम को चक्रवृद्धि कैसे काम करती है इसका एक योजना चित्र मानें, गारंटीकृत परिणाम नहीं। यह सामान्य जानकारी है, वित्तीय सलाह नहीं।

अक्सर पूछे जाने वाले सवाल

72 का नियम बिल्कुल सटीक क्यों नहीं होता? यह लॉगरिदमिक फॉर्मूले का एक सरल रूप है। यह 8% के आसपास सबसे ज़्यादा सटीक रहता है और बहुत ऊँची या बहुत कम दरों पर हल्का सा भटक जाता है।

क्या यह सालाना चक्रवृद्धि मानकर चलता है? हाँ। ज़्यादा बार चक्रवृद्धि (मासिक, रोज़ाना) होने पर पैसा थोड़ा और तेज़ी से दोगुना होता है, लेकिन आम बचत दरों के लिए यह अंतर बहुत मामूली होता है।

मुझे कौन-सी दर इस्तेमाल करनी चाहिए? सबसे यथार्थवादी नतीजे के लिए अपनी बचत या निवेश की प्रभावी वार्षिक यील्ड (APY) का इस्तेमाल करें।