什麼是存款翻倍時間計算機?

這個計算機可以告訴你:在固定年利率、每年複利一次的情況下,存款餘額需要多久才能翻一倍。它同時呈現「數學上的精確答案」與廣為流傳的「72 法則」速算結果,讓你一眼看出心算估值到底有多接近。

使用方式

把你預期的年利率以百分比輸入即可(例如 6% 就輸入 6)。計算機會立即算出存款翻倍所需的精確年數,並同時列出 72 法則的估算值供你比較。只要利率為正數,本工具都適用。

公式說明

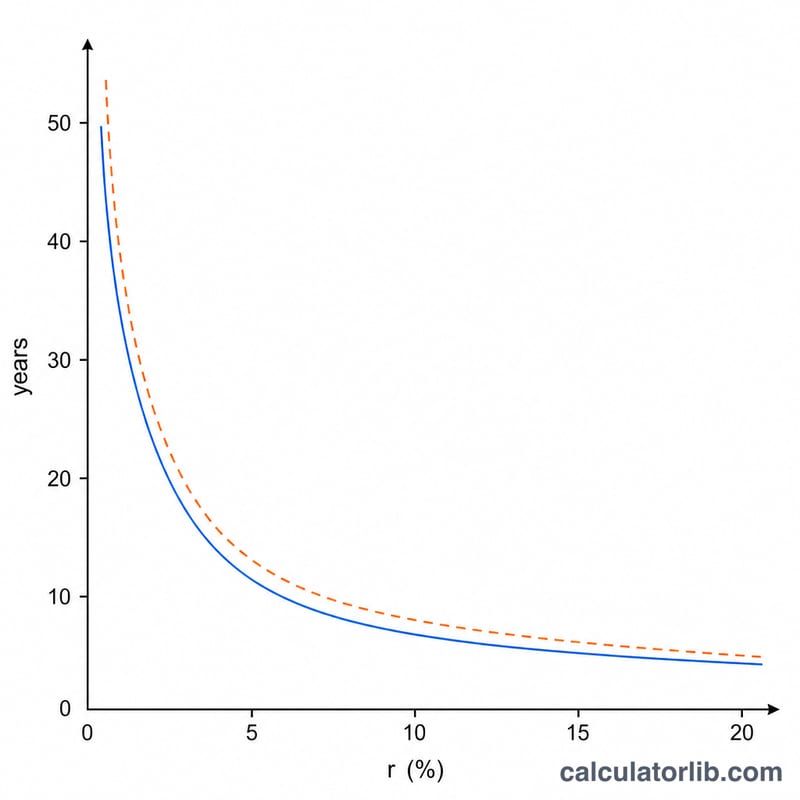

「翻倍」意味著未來價值等於現值的兩倍,也就是 \((1 + r)^t = 2\)。解出 \(t\) 後可得到精確算式 $$t = \frac{\ln(2)}{\ln(1 + r)}$$,其中 \(r\) 是以小數表示的年利率。大家熟悉的 72 法則則是用 72 除以利率百分比來近似,在常見的 4% 至 12% 利率區間內,誤差不到一年。

實際範例

假設你的存款年息為 6%。精確計算為 $$\ln(2) / \ln(1.06) = 0.6931 / 0.0583 \approx 11.90 \text{ 年}$$ 72 法則則得出 \(72 / 6 = 12\) 年——只差約十分之一年,這也正是這條法則如此普及的原因。

解讀您的結果

此計算器返回的年數是您的儲蓄餘額根據確切複利公式 \( t = \dfrac{\ln 2}{\ln\left(1 + \frac{r}{100}\right)} \) 增長至起始值兩倍所需的時間,其中 \(r\) 是以百分比表示的年利率。72法則估計 (\( t \approx 72 / r \)) 是同一想法的快速心算近似值,在大約 6%–10% 的利率範圍內最為準確。

閱讀結果時請牢記這些假設和限制:

- 假設利率固定。該計算將您的年利率視為整個期間內的常數。實際上,隨著中央銀行政策和市場條件的變化,儲蓄帳戶和定期存款利率經常變化,因此實際的資金翻倍時間可能比顯示的時間更長或更短。

- 假設年複利。公式每年使用一個複利期。如果利息複利更頻繁(每月、每日),您的餘額增長速度會略快,因此實際的資金翻倍時間將略短於此處的數字。

- 通貨膨脹侵蝕實際結果。使您帳戶中的貨幣單位數量翻倍與使其購買力翻倍不同。如果同期內價格上升,實際(經通脹調整)價值增長速度更慢 — 當利率低於通脹率時,實際購買力可能根本不會翻倍。

- 稅費被忽略。此數字是稅前總值估計。利息收入可能應稅,帳戶費用或費用會降低有效回報率,這兩者都會延長現實中使您的資金翻倍所需的時間。

例如,以穩定的年利率 4% 計,確切的資金翻倍時間約為 17.67 年,而 72 法則快速估計給出 \(72 / 4 = 18\) 年 — 接近但不完全等同於準確值。

將結果視為複利如何運作的規劃說明,而非保證結果。這是一般信息,不是財務建議。

常見問題

為什麼 72 法則不是完全精確?它是對數公式的簡化版本。在利率約 8% 時最準確,而在極高或極低利率時會略有偏差。

這是以年複利為前提嗎?是的。複利頻率更高(每月、每日)會讓本金翻倍稍微快一些,但在一般存款利率下,差距很小。

我該填入哪種利率?建議使用存款或投資的有效年利率(APY),這樣得出的結果最貼近實際。