Что такое простые проценты?

Простые проценты начисляются только на первоначальную сумму (тело долга или вклада) и не учитывают уже накопленные проценты. Такую схему применяют для краткосрочных кредитов, автокредитов, отдельных вкладов и облигаций. Поскольку база остаётся неизменной, проценты растут равномерно, по прямой линии, — и результат легко спрогнозировать заранее.

Как пользоваться калькулятором

Введите три значения: сумму (\(P\)) — первоначально вложенные или взятые в долг деньги; годовую процентную ставку в процентах; и срок в годах (для неполного года используйте десятичную дробь, например 0,5 для шести месяцев). Калькулятор покажет общую сумму процентов и итоговую сумму к получению или выплате.

Разбор формулы

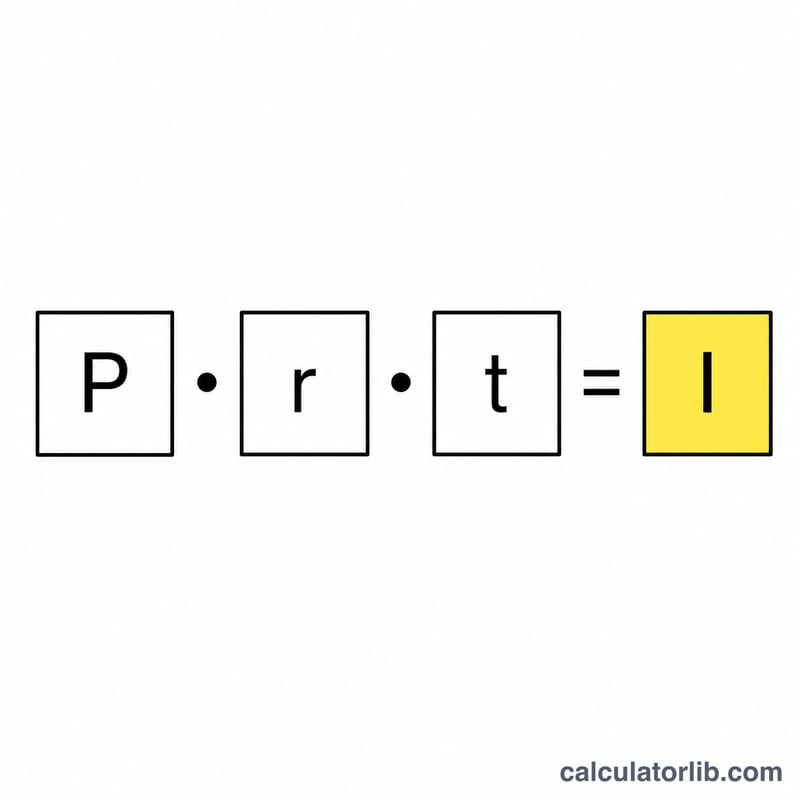

Основная формула — $$I = P \cdot r \cdot t$$ где \(r\) — это ставка в виде десятичной дроби (5% превращается в 0,05). Итоговый баланс считается как $$A = P(1 + r t)$$ — это просто прибавление процентов к исходной сумме. В отличие от сложных процентов здесь нет степени, потому что проценты никогда не реинвестируются.

Пример расчёта

Допустим, вы вкладываете $1 000 под 5% годовых на 3 года. Тогда \(r = 0{,}05\), и $$I = 1000 \times 0{,}05 \times 3 = \$150.$$ Итоговая сумма равна $$A = 1000 \times (1 + 0{,}05 \times 3) = 1000 \times 1{,}15 = \$1\,150.$$

Частые вопросы

Чем это отличается от сложных процентов? Простые проценты начисляются только на первоначальную сумму, а сложные — на сумму вместе с уже накопленными процентами, поэтому растут быстрее.

А если срок указан в месяцах? Переведите месяцы в годы, разделив на 12. Например, 18 месяцев = 1,5 года.

Можно ли вводить ставку десятичной дробью? Здесь ставку нужно вводить в процентах (например, 5 для 5%). Калькулятор сам разделит её на 100.