Что такое простые проценты?

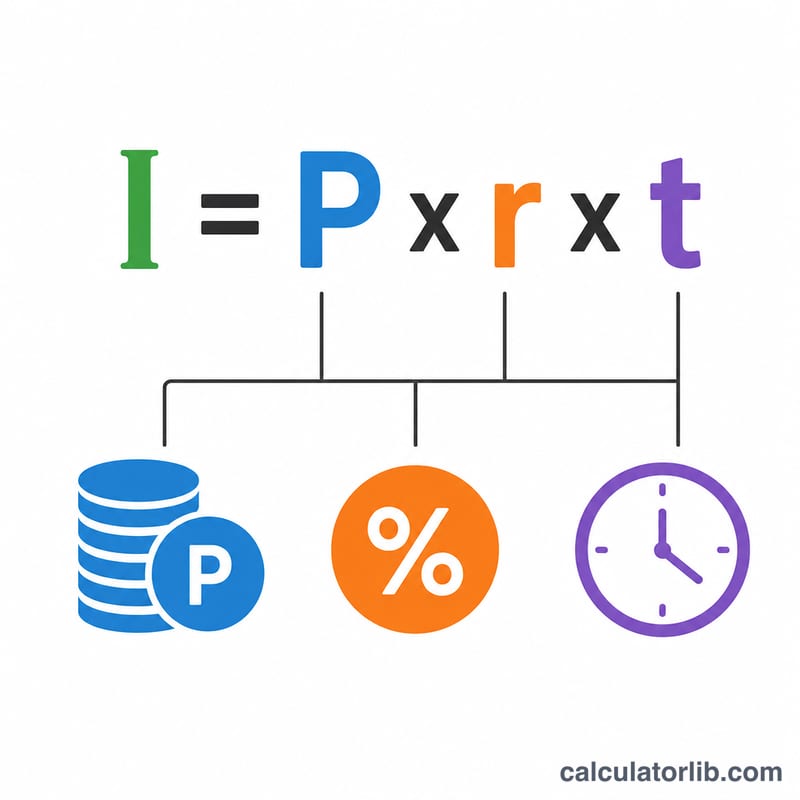

Простые проценты начисляются только на первоначальную сумму (тело вклада или кредита) и не капитализируются — то есть на ранее начисленные проценты новые проценты не идут. Такую схему применяют для краткосрочных займов, автокредитов и базовых задач по алгебре. Этот калькулятор работает по классической формуле \(I = P \times r \times t\) и подходит для любой валюты, ведь в её основе лежит чистая математика.

Как пользоваться калькулятором

Укажите три значения: сумму (P), с которой вы начинаете, годовую процентную ставку (r) в процентах и срок (t) в годах. Калькулятор переведёт ставку в десятичную дробь, перемножит три величины и покажет начисленные проценты, а также итоговую сумму (тело плюс проценты).

Разбираем формулу

Проценты вычисляются как \(I = P \cdot r \cdot t\), где r — это ставка в виде десятичной дроби (например, 5% превращаются в 0,05). Итоговый баланс равен \(A = P + I = P(1 + rt)\). Поскольку ставка указана за год, срок тоже нужно выражать в годах (0,5 — это шесть месяцев, а \(9/12 = 0{,}75\) — девять месяцев).

Пример расчёта

Допустим, вы вкладываете 1 000 под 5% годовых на 3 года. Переводим ставку: 5% = 0,05. Тогда $$I = 1\,000 \times 0{,}05 \times 3 = 150.$$ Итоговая сумма составит \(1\,000 + 150 = 1\,150\).

Частые вопросы

Чем простые проценты отличаются от сложных? Простые проценты считаются только от первоначальной суммы, поэтому растут линейно. Сложные проценты прибавляют начисленный доход к балансу, и поэтому со временем сумма растёт быстрее.

А если срок указан в месяцах? Разделите количество месяцев на 12. Например, 18 месяцев = 1,5 года.

Можно ли найти сумму или ставку, а не проценты? Да, достаточно преобразовать формулу: \(P = I / (r \cdot t)\), \(r = I / (P \cdot t)\) и \(t = I / (P \cdot r)\).