Qu'est-ce que l'intérêt simple ?

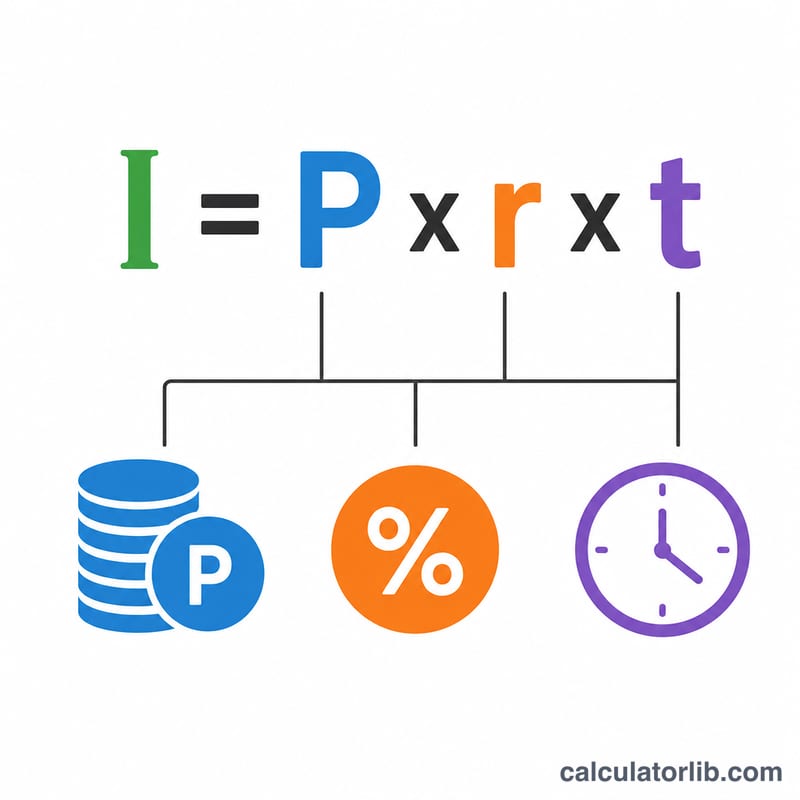

L'intérêt simple se calcule uniquement sur le capital de départ : il ne s'accumule pas sur les intérêts déjà perçus. On le retrouve couramment dans les prêts à court terme, les crédits automobiles ou encore les exercices d'algèbre. Ce calculateur applique la formule classique \(I = P \times r \times t\) et fonctionne quelle que soit la devise, puisqu'il s'agit d'une simple relation mathématique.

Comment utiliser ce calculateur

Renseignez trois valeurs : le capital (P) de départ, le taux d'intérêt annuel (r) exprimé en pourcentage, et la durée (t) en années. Le calculateur convertit le taux en décimale, multiplie les trois termes, puis affiche les intérêts générés ainsi que le montant total (capital plus intérêts).

La formule expliquée

Les intérêts sont donnés par \(I = P \cdot r \cdot t\), où r correspond au taux écrit sous forme décimale (par exemple, 5 % devient 0,05). Le solde total s'obtient avec \(A = P + I = P(1 + rt)\). Comme le taux est annuel, la durée doit elle aussi être exprimée en années (utilisez 0,5 pour six mois, ou \(9/12 = 0{,}75\) pour neuf mois).

Exemple concret

Imaginons que vous placiez un capital de 1 000 à un taux annuel de 5 % pendant 3 ans. Convertissez d'abord le taux : 5 % = 0,05. On obtient alors $$I = 1\,000 \times 0{,}05 \times 3 = 150.$$ Le montant total s'élève à \(1\,000 + 150 = 1\,150\).

FAQ

Quelle est la différence entre intérêt simple et intérêt composé ? L'intérêt simple ne porte que sur le capital, sa croissance est donc linéaire. L'intérêt composé réintègre les intérêts perçus dans le solde, ce qui accélère la progression au fil du temps.

Et si ma durée est exprimée en mois ? Divisez le nombre de mois par 12. Par exemple, 18 mois = 1,5 an.

Puis-je retrouver le capital ou le taux à la place ? Oui : il suffit de réarranger la formule : \(P = I / (r \cdot t)\), \(r = I / (P \cdot t)\) et \(t = I / (P \cdot r)\).