Công cụ tính lãi thẻ tín dụng ACB là gì?

Công cụ này giúp bạn ước tính khoản lãi (phí tài chính) mà ngân hàng phát hành thẻ sẽ cộng vào tài khoản của bạn trong một chu kỳ thanh toán, dựa trên phương pháp Số Dư Trung Bình Ngày (Average Daily Balance - ACB) — cách tính phổ biến nhất mà các tổ chức phát hành thẻ áp dụng. Thay vì chỉ tính lãi trên số dư cuối kỳ, phương pháp ACB tính lãi dựa trên số dư trung bình của mỗi ngày trong suốt chu kỳ thanh toán. Đây là cách tính tiêu chuẩn tại Mỹ; ở Việt Nam, mỗi ngân hàng có thể áp dụng quy tắc và biểu phí khác nhau, vì vậy bạn nên đối chiếu với hợp đồng thẻ của mình.

Cách sử dụng

Bạn chỉ cần nhập ba thông số: số dư trung bình ngày (trung bình cộng số dư của từng ngày trong chu kỳ), lãi suất năm (APR) tính theo phần trăm, và số ngày trong chu kỳ thanh toán (thường là 28–31 ngày). Công cụ sẽ trả về khoản lãi phải trả, lãi suất theo ngày, phí lãi mỗi ngày và số dư mới dự kiến của bạn.

Giải thích công thức

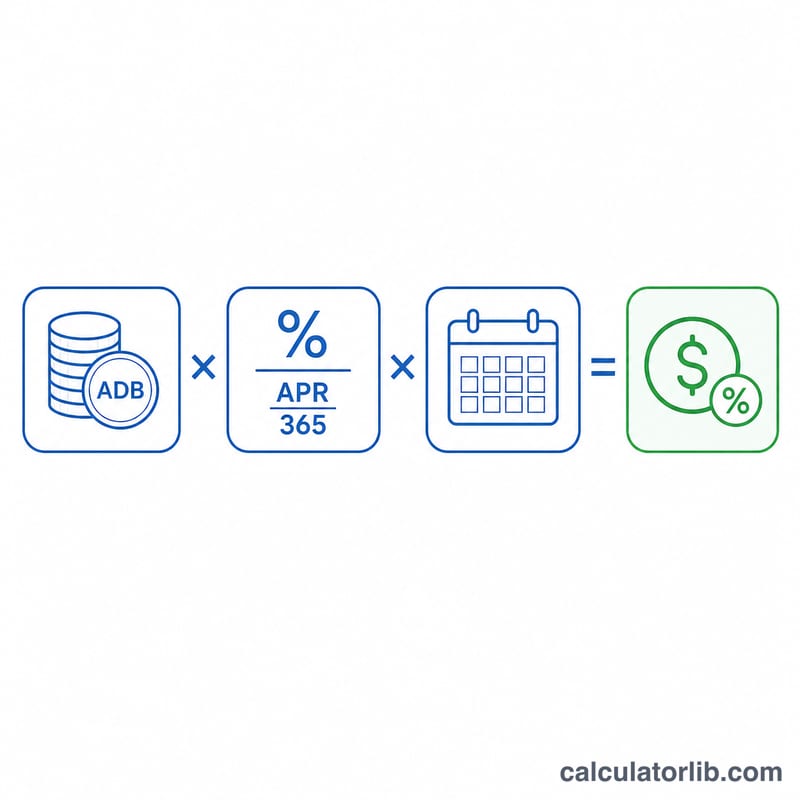

Phép tính khá đơn giản. Trước tiên, quy đổi lãi suất năm (APR) sang lãi suất theo ngày bằng cách chia cho 365: Lãi suất ngày = APR ÷ 365. Sau đó nhân lãi suất ngày này với số dư trung bình ngày và số ngày trong chu kỳ:

$$\text{Tiền lãi} = \text{Số dư trung bình ngày} \times \frac{\text{APR}}{365} \times \text{Số ngày trong chu kỳ}$$

Đa số ngân hàng tại Mỹ dùng năm 365 ngày để tính lãi suất theo ngày, kể cả vào năm nhuận — và đây cũng là quy ước được áp dụng trong công cụ này.

Ví dụ minh họa

Giả sử số dư trung bình ngày của bạn là 1.000 USD, lãi suất APR là 19,99% và chu kỳ thanh toán kéo dài 30 ngày. Lãi suất theo ngày sẽ là \(0{,}1999 \div 365 = 0{,}0005477\). Nhân lên: \(1.000 \times 0{,}0005477 \times 30 \approx\) 16,43 USD tiền lãi. Như vậy, số dư mới của bạn sẽ vào khoảng 1.016,43 USD.

Phạm vi APR típique của Thẻ Tín dụng

APR thay đổi rộng rãi tùy theo loại thẻ, nhà phát hành và độ tin dùng của chủ thẻ. Các phạm vi dưới đây phản ánh các mức trung bình được công bố rộng rãi ở Hoa Kỳ và nên được coi là hướng dẫn chung, không phải bảo đảm. APR thực tế của bạn được công bố trong thỏa thuận thẻ của bạn và trên bảng kê hàng tháng của bạn.

| Loại Thẻ | Phạm vi APR Típique | Ghi chú |

|---|---|---|

| Phần thưởng / mục đích chung | ~18% – 28% | Thẻ hoàn tiền và điểm thưởng; lãi suất phụ thuộc rất nhiều vào điểm tín dụng. |

| Chuyển số dư | 0% giới thiệu, sau đó ~17% – 26% | Các kỳ khuyến mãi 0% (thường 12–21 tháng) quay trở lại APR tiêu chuẩn. |

| Cửa hàng / bán lẻ | ~25% – 33% | Thường có APR tiêu chuẩn cao nhất. |

| Được bảo đảm | ~22% – 28% | Để xây dựng hoặc xây dựng lại tín dụng; được hỗ trợ bởi tiền gửi có thể hoàn lại. |

| Rút tiền mặt | ~25% – 36% | Thường cao hơn APR mua hàng, và lãi suất thường tích lũy ngay lập tức mà không có kỳ ân hạn. |

Nhiều thẻ có APR thay đổi được liên kết với tỷ lệ chính, có nghĩa là tỷ lệ có thể thay đổi theo thời gian. Luôn xác nhận tỷ lệ hiện tại trước khi dựa vào bất kỳ ước tính nào.

Diễn giải Kết quả Của Bạn

Ước tính được xây dựng từ một số đại lượng liên quan xuất hiện trên bảng kê thẻ tín dụng típique:

- Tỷ lệ định kỳ hàng ngày (DPR). Đây là APR chia cho 365, được biểu thị dưới dạng số thập phân. Đối với APR 19,99%, DPR là \(19,99\% \div 365 \approx 0,05477\%\) mỗi ngày. Nhà phát hành nhân tỷ lệ này với số dư của bạn mỗi ngày trong chu kỳ.

- Số dư hàng ngày trung bình. Thay vì tính lãi suất trên một ảnh chụp nhanh, phương pháp ACB tính tổng số dư của bạn vào cuối mỗi ngày trong chu kỳ và chia cho số ngày. Các khoản mua mới sẽ tăng nó; thanh toán làm giảm nó.

- Chi phí tài chính. Đây là lãi suất dollar cho chu kỳ — số dư hàng ngày trung bình nhân với DPR và số ngày. Đây là số mà máy tính này trả về.

- Số dư mới dự kiến. Số dư trước của bạn cộng với các khoản mua mới và chi phí tài chính, trừ đi thanh toán và khoản tín dụng, bằng số dư được chuyển sang chu kỳ tiếp theo.

Cách nó tính lãi kép từ tháng này sang tháng khác. Nếu bạn mang theo số dư, chi phí tài chính của chu kỳ này sẽ được thêm vào số dư, và lãi suất của chu kỳ tiếp theo sẽ được tính toán dựa trên số tiền lớn hơn đó. Theo thời gian, việc tính lãi kép này có nghĩa là lãi suất không được thanh toán bắt đầu tính lãi suất, đó là lý do tại sao một khoản phí nhỏ hàng tháng có thể tăng lên đáng kể nếu chỉ thanh toán tối thiểu.

Vai trò của các kỳ ân hạn. Hầu hết các thẻ đều cung cấp kỳ ân hạn trên các khoản mua: nếu bạn thanh toán toàn bộ số dư bảng kê đúng hạn, sẽ không có lãi suất được tính cho các khoản mua cho chu kỳ đó. Mang theo bất kỳ số dư nào thường sẽ mất quyền ân hạn cho đến khi số dư được thanh toán hoàn toàn lại. Các khoản rút tiền mặt và nhiều khoản chuyển số dư thường không có kỳ ân hạn, vì vậy lãi suất tích lũy từ ngày giao dịch.

Phần này là thông tin chung về cách hoạt động của lãi suất thẻ tín dụng và không phải lời khuyên tài chính cá nhân. Tham khảo thỏa thuận chủ thẻ của bạn để biết các điều khoản chính xác áp dụng cho tài khoản của bạn.

Câu hỏi thường gặp

Số dư trung bình ngày được tính như thế nào? Bạn cộng số dư của từng ngày trong chu kỳ thanh toán (bao gồm các giao dịch mới, trừ đi các khoản đã thanh toán), rồi chia cho số ngày trong chu kỳ.

Làm sao để tránh khoản lãi này? Hãy thanh toán toàn bộ số dư trên sao kê trước ngày đến hạn. Khi đó, các giao dịch mua hàng thường được hưởng thời gian miễn lãi (grace period) và không phát sinh lãi. Ngược lại, số dư còn nợ chuyển sang kỳ sau và các khoản ứng tiền mặt thường không được miễn lãi.

Vì sao chia cho 365 mà không phải 360? Đa số tổ chức phát hành thẻ dùng 365 ngày để tính lãi suất theo ngày; một số khoản vay thế chấp và sản phẩm khác lại dùng 360. Công cụ này dùng 365 để khớp với thông lệ chuẩn của thẻ tín dụng.